Skip to main content

mirabon

Features

User

Price

FAQ

Login

Register

Features

User

Price

FAQ

Find Experts

Blog

Login

Register

ブログ一覧

専門家の最新記事

販管費とは?意味・内訳・売上原価との違い・分析ポイントを初心者向けにやさしく徹底解説

2026年05月16日

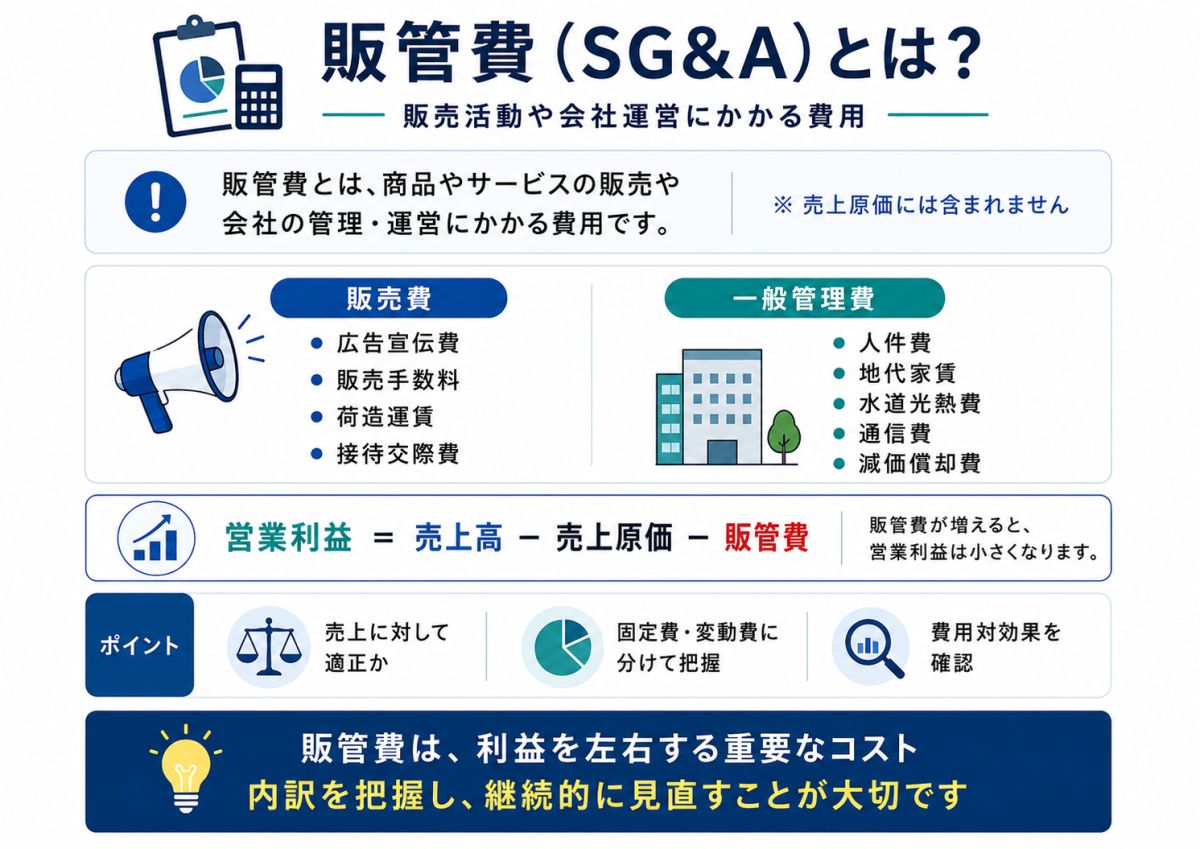

販管費とは?意味・内訳・売上原価との違い・分析ポイントを初心者向けにやさしく徹底解説 販管費とは、販売費及び一般管理費 の略で、会社が商品やサービスを売るため、そして会社全体を運営するためにかかる費用を指します。PL(損益計算書)を読むと、「売上総利益」から「販売費及び一般管理費」を差し引いて「営業利益」が計算されています。この流れを見ると、販管費は会社の本業の利益を左右する、とても重要な費用であることが分かります。 たとえば、商品そのものはしっかり売れていて粗利が出ていても、人件費、広告費、家賃、通信費、システム利用料などが大きすぎると、最終的に本業の利益はあまり残りません。反対に、売上規模がまだ大きくなくても、販管費を適切に管理できていれば、営業利益を安定して出しやすくなります。つまり販管費は、会社の「稼ぐ力」を見るうえで欠かせない項目です。 この記事は、簿記や会計を学び始めた方、PLの読み方を理解したい方、経理や財務の基礎を整理したい方、小さな会社の経営者や個人事業主の方、就職活動や企業分析で決算書を読みたい方に特に役立ちます。また、「販管費と売上原価の違いが曖昧」「広告費や人件費はどこに入るのかしら」「販管費が多い会社は悪いのかしら」と感じている方にも向いています。 結論から申し上げると、販管費は単なる経費の集まりではありません。会社が売上を作り、顧客に届け、組織を維持し、将来の成長に備えるための費用です。そのため、販管費は「少なければよい」と単純に考えるのではなく、売上や粗利に対して適切か、将来の成長につながっているか、本業の利益を圧迫しすぎていないか という視点で見ることが大切です。 販管費とは何か|販売活動と会社運営にかかる費用 販管費は、「販売費」と「一般管理費」を合わせた言葉です。販売費とは、商品やサービスを売るために直接または間接的にかかる費用です。広告宣伝費、販売手数料、販売員の給与、発送費、販売促進費などが代表例です。会社が顧客に商品やサービスを知ってもらい、購入してもらうために必要な費用と考えると分かりやすいでしょう。 一般管理費とは、会社全体を運営するためにかかる費用です。管理部門の人件費、事務所家賃、通信費、水道光熱費、会計システムや業務システムの利用料、顧問料、消耗品費などが含まれます。営業活動そのものに直接ひもづくというより、会社を継続して動かすための基盤となる費用です。 たとえば、カフェを経営している会社で考えてみましょう。コーヒー豆や食材の仕入れは売上原価に近い費用です。一方で、店舗スタッフの給与、チラシやSNS広告の費用、店舗家賃、レジシステム利用料、事務用品代などは販管費として考えられることが多いです。商品を作るための費用と、売る・運営するための費用は性質が異なります。 販管費はPL上で、売上総利益から差し引かれます。売上総利益は、売上から売上原価を引いた粗利です。その粗利から販管費を引いたものが営業利益になります。つまり、販管費は本業の利益を計算するうえで、非常に大きな役割を持っています。 販管費と売上原価の違い|どこまでが商品そのものの費用か 販管費を理解するうえで、特に大切なのが 売上原価との違い です。売上原価は、売れた商品やサービスを作るために直接かかった費用です。小売業なら商品の仕入原価、製造業なら材料費や製造に直接関わる労務費・製造経費などが中心になります。飲食店なら、料理や飲み物に使う食材費が分かりやすい例です。 一方、販管費は商品やサービスそのものを作る費用ではなく、販売や管理にかかる費用です。広告宣伝費、営業担当者の給与、店舗や本社の家賃、管理部門の人件費、通信費、旅費交通費などは、商品を作る費用というより、売るため・会社を動かすための費用です。この違いを押さえると、PLの構造がかなり見えやすくなります。 たとえば、1杯500円のコーヒーを販売する場合、コーヒー豆、ミルク、カップなどの材料費は売上原価に近い費用です。一方で、店員さんの接客にかかる人件費、店舗の家賃、SNS広告費、レジシステム利用料などは販管費にあたります。どちらも商売には必要ですが、利益を見るうえでは区分して考えることが大切です。 なぜ区分が重要なのかというと、売上原価と販管費では改善方法が異なるからです。売上原価が高い場合は、仕入価格、製造効率、価格設定、商品構成などを見直す必要があります。販管費が高い場合は、人員配置、広告効果、家賃負担、業務効率、固定費の水準などを見直す必要があります。原因が違えば、打ち手も変わるのです。 販管費の代表例|人件費 販管費の中でも大きな割合を占めやすいのが 人件費 です。販売員、営業担当者、管理部門の社員、役員、事務スタッフなどに支払う給与、賞与、法定福利費などが含まれます。人件費は会社を動かすために欠かせない費用であり、同時に一度増えると簡単には減らしにくい費用でもあります。 人件費は、単純に「多いから悪い」と考えるものではありません。優秀な人材を採用し、教育し、営業力やサービス品質を高めることは、将来の売上や利益につながります。特にサービス業やコンサルティング業、IT企業などでは、人材そのものが事業の価値を生む源泉です。そのため、人件費はコストであると同時に、成長のための投資でもあります。 ただし、売上や粗利に対して人件費が重すぎる場合は注意が必要です。売上が伸びていないのに人員だけが増えている、管理部門が過度に膨らんでいる、残業代が慢性的に増えている、といった状態では営業利益を圧迫しやすくなります。人件費は固定費としての性格が強いため、売上が落ちたときにも負担が残りやすい点に気をつけたいところです。 たとえば、売上総利益が1,000万円の会社で、販管費の人件費だけで800万円かかっている場合、他の経費を考えると営業利益を出すのは難しくなります。一方で、同じ人件費800万円でも、将来の売上拡大に向けた営業人員や開発人材の採用であり、翌期以降の成果が見込めるなら、意味合いは変わります。大切なのは、人件費が売上や利益にどうつながっているかを見ることです。 販管費の代表例|広告宣伝費・販売促進費 広告宣伝費や販売促進費も、販管費の代表的な項目です。広告宣伝費は、商品やサービスを知ってもらうために使う費用です。Web広告、SNS広告、チラシ、テレビCM、雑誌広告、看板、パンフレット制作費などが含まれます。販売促進費は、キャンペーン、試供品、ノベルティ、イベント出展など、販売を促すための費用です。 これらの費用は、売上を伸ばすために前向きに使われることが多い項目です。特に新商品を広めたいとき、新規顧客を獲得したいとき、競争が激しい市場で認知度を高めたいときには、広告宣伝費が大きくなることがあります。成長中の企業では、営業利益を一時的に抑えてでも広告投資を強めるケースもあります。 ただし、広告宣伝費は効果測定が非常に大切です。費用をかけても、売上や問い合わせ、来店、契約につながっていなければ、単なる支出になってしまいます。Web広告であれば、クリック数、問い合わせ数、成約率、顧客獲得単価などを見ることで、費用対効果を把握しやすくなります。紙媒体やイベントでも、反響や売上への影響をできる範囲で確認したいところです。 広告宣伝費が増えている会社を見るときは、「無駄遣いなのか、成長投資なのか」を見極めることが大切です。売上や粗利がそれ以上に伸びているなら、広告がうまく機能している可能性があります。反対に、広告費だけが増えて営業利益が落ち続けているなら、戦略や媒体選定の見直しが必要かもしれません。 販管費の代表例|家賃・水道光熱費・通信費 事務所や店舗を持つ会社では、家賃、水道光熱費、通信費なども販管費として重要です。これらは事業を運営するために必要な費用であり、毎月継続的に発生しやすい特徴があります。特に家賃は固定費としての性格が強く、売上が増えても減っても一定額かかることが多いため、経営に与える影響が大きい項目です。 店舗ビジネスでは、家賃の重さが利益に直結します。立地が良ければ集客力が高まる一方で、家賃も高くなりやすいです。家賃が高くても十分な売上と粗利を確保できれば問題ありませんが、売上に対して家賃負担が重すぎると、営業利益が残りにくくなります。立地の良さと固定費の重さをどうバランスさせるかが大切です。 水道光熱費も、業種によっては大きな負担になります。飲食店、製造業、宿泊業、美容業などでは、電気・ガス・水道の使用量が多くなりやすいです。エネルギー価格の上昇が利益を圧迫することもあります。単なる節約だけでなく、設備更新や稼働時間の見直し、契約プランの確認なども、費用管理の一部になります。 通信費やシステム利用料も、近年は重要性が増しています。インターネット回線、電話、クラウド会計、顧客管理システム、チャットツール、予約システムなど、会社運営に必要なデジタルサービスが増えているためです。ひとつひとつは小さくても、積み重なると大きな販管費になります。便利さと費用のバランスを定期的に確認することが大切です。 販管費の代表例|旅費交通費・交際費・会議費 営業活動や社内活動に関連して発生しやすいのが、旅費交通費、交際費、会議費です。旅費交通費は、営業訪問、出張、打ち合わせ、研修などに伴う電車代、タクシー代、航空券、宿泊費などを指します。営業範囲が広い会社や出張が多い会社では、販管費の中でも一定の割合を占めることがあります。 交際費は、取引先との関係づくりや営業活動の一環として使われる費用です。会食、贈答、接待などが含まれることがあります。交際費はビジネス上必要な場面もありますが、使い方によっては費用対効果が見えにくくなりやすい項目です。そのため、誰のために、どのような目的で使ったのかを明確にしておくことが大切です。 会議費は、社内外の打ち合わせや会議に伴って発生する費用です。会議室利用料、打ち合わせ時の飲み物代、軽食代などが代表例です。金額としては大きくないことも多いですが、会議や打ち合わせが多い会社では積み重なることがあります。会議の数や時間を見直すことが、間接的に費用削減や生産性向上につながることもあります。 これらの費用は、会社の営業活動や人間関係づくりに役立つ一方で、管理が甘くなると膨らみやすい特徴があります。削ればよいというものではありませんが、目的と効果が見えない支出が増えている場合は見直しが必要です。販管費の管理では、「必要な支出」と「慣習で続いている支出」を分けて考えることが大切です。 販管費と営業利益の関係|本業の利益を決める重要な費用 販管費は、営業利益を計算するうえで非常に重要です。PLでは、売上高から売上原価を差し引いて売上総利益を出し、そこから販管費を差し引いて営業利益を計算します。つまり、営業利益は「粗利から販管費を引いた残り」です。この構造を理解すると、販管費が本業の収益性にどれほど影響するかが分かります。 たとえば、売上高が3,000万円、売上原価が1,200万円なら、売上総利益は1,800万円です。ここから販管費が1,400万円かかれば、営業利益は400万円です。もし販管費が1,700万円に増えれば、営業利益は100万円まで減ります。売上や粗利が同じでも、販管費の水準によって営業利益は大きく変わります。 営業利益は、本業でどれだけ利益を出せているかを見る大切な数字です。そのため、営業利益が伸びない会社を見るときは、売上原価だけでなく販管費の動きも確認する必要があります。売上が増えているのに営業利益が増えない場合、広告費や人件費、家賃などの販管費が売上以上に増えている可能性があります。 反対に、売上が横ばいでも販管費を適切に管理できれば、営業利益が改善することがあります。不要な支出を見直す、業務を効率化する、広告費の配分を改善する、固定費を軽くするなどの取り組みは、営業利益に直接効きます。販管費管理は、会社の利益体質をつくるうえでとても重要です。 販管費率とは|売上に対して販管費がどれくらいかを見る 販管費を分析するときによく使われるのが 販管費率 です。販管費率とは、売上高に対して販管費がどれくらいの割合を占めているかを見る考え方です。計算式は、一般的に「販管費 ÷ 売上高 × 100」で表されます。たとえば、売上高が5,000万円、販管費が1,500万円なら、販管費率は30%です。 販管費率を見ると、売上に対して販売・管理コストが重いか軽いかを把握しやすくなります。売上が増えても販管費率が上がっている場合、売上拡大に対して費用がかかりすぎているかもしれません。反対に、売上が増えながら販管費率が下がっている場合、規模の拡大によって効率が良くなっている可能性があります。 ただし、販管費率は業種によって大きく異なります。広告や営業人員が重要な業種では高くなりやすく、少人数で運営できるビジネスでは低くなりやすいです。また、成長投資をしている時期には、広告費や採用費が先行して販管費率が一時的に高くなることもあります。そのため、単純に高い・低いだけで判断せず、業種や成長段階を踏まえて見ることが大切です。 実務では、前年との比較がとても役立ちます。販管費率が前年より上がったのか下がったのか、その理由は何かを確認すると、会社の変化が見えてきます。人件費が増えたのか、広告費が増えたのか、家賃が上がったのか、システム費用が増えたのか。販管費率は、会社のコスト構造を把握する入口になる指標です。 販管費が多い会社は悪いのか|成長投資との見極めが大切 販管費が多い会社を見ると、「無駄遣いが多いのでは」と感じることがあるかもしれません。けれども、販管費が多いこと自体が必ず悪いわけではありません。大切なのは、その販管費が将来の売上や利益につながっているかどうかです。販管費には、単なる維持費もあれば、成長のための投資に近いものもあります。 たとえば、広告宣伝費を大きく使って新規顧客を獲得している会社では、短期的には営業利益が小さくなることがあります。しかし、その顧客が継続購入してくれるなら、将来の利益につながる可能性があります。また、採用費や教育費が増えている場合も、将来の組織力を高めるための投資と考えられることがあります。 一方で、売上や利益に結びついていない販管費が増え続けている場合は注意が必要です。効果の薄い広告、使われていないシステム、過剰な会議や出張、固定費の高いオフィスなどは、営業利益を圧迫します。必要な支出と不要な支出を見分けることが、販管費管理ではとても大切です。 つまり、販管費を見るときは「多いか少ないか」だけではなく、「何に使っているか」「成果につながっているか」「一時的な投資か、慢性的な負担か」を確認する必要があります。販管費は削ればよいものではなく、使い方の質が問われる費用なのです。 販管費を管理するポイント|削減よりも最適化を考える 販管費管理というと、すぐに「経費削減」を思い浮かべる方も多いでしょう。もちろん、無駄な支出を減らすことは大切です。けれども、必要な販管費まで削りすぎると、売上やサービス品質、社員の働きやすさに悪影響が出ることがあります。そのため、販管費は単に削るのではなく、最適化する という考え方が大切です。 まず見たいのは、費用ごとの目的です。広告費なら、認知拡大なのか、問い合わせ獲得なのか、既存顧客への再購入促進なのかを明確にします。人件費なら、売上を生む部門の強化なのか、管理体制の整備なのかを考えます。目的が曖昧な費用は、効果も測りにくく、見直し対象になりやすいです。 次に、固定費と変動費を分けて考えることも大切です。家賃や正社員給与のように売上が減っても残りやすい費用は固定費です。一方、販売手数料や発送費のように売上に応じて増減しやすい費用は変動費に近い性質を持ちます。固定費が重すぎる会社は、売上が落ちたときに利益が急減しやすくなります。 さらに、定期的な見直しも欠かせません。契約しているシステムが本当に使われているか、広告の成果は出ているか、出張や会議は必要か、外注費は適正か。毎月または四半期ごとに販管費の内訳を確認するだけでも、不要な支出に気づきやすくなります。販管費は、放っておくと少しずつ膨らみやすい費用なのです。 販管費の具体例|小さな会社のPLで見てみる ここで、小さな会社の例で販管費を見てみましょう。ある雑貨店の年間売上高が2,000万円、売上原価が1,100万円だったとします。この場合、売上総利益は900万円です。ここから販管費として、人件費350万円、家賃180万円、広告宣伝費80万円、水道光熱費40万円、通信費20万円、消耗品費30万円、その他経費100万円がかかったとします。販管費合計は800万円です。 この場合、営業利益は売上総利益900万円から販管費800万円を差し引いた100万円です。売上は2,000万円ありますが、最終的に本業で残る利益は100万円です。ここから見ると、この会社は粗利900万円を稼いでいるものの、販管費がかなり重く、営業利益が薄い状態だと分かります。 では、販管費の中身を見るとどうでしょうか。家賃180万円は立地に対して妥当か、広告宣伝費80万円は来店や売上につながっているか、人件費350万円は店舗運営に必要な水準か、その他経費100万円の中身は何か。こうして内訳を見ることで、改善の余地が見えてきます。 ただし、安易に広告費や人件費を削ればよいわけではありません。広告費を減らした結果、来店が減って売上も落ちるかもしれません。人件費を削りすぎれば、接客品質が下がるかもしれません。販管費の見直しでは、短期的な削減効果だけでなく、売上や顧客満足への影響も考えることが大切です。 販管費を見ると会社の戦略が分かる 販管費の内訳を見ると、その会社が何を重視しているのかが見えてくることがあります。広告宣伝費が大きい会社は、新規顧客獲得やブランド認知を重視している可能性があります。人件費や採用費、研修費が大きい会社は、人材を成長の源泉として考えているかもしれません。研究開発費やシステム関連費用が販管費に含まれる会社では、将来の技術や効率化に力を入れていることもあります。 つまり、販管費は単なるコストではなく、会社の意思決定の表れでもあります。どこにお金を使っているかを見ると、会社の方針や成長戦略が見えてくるのです。決算書を読むときに販管費の内訳や増減理由を確認すると、売上や利益だけでは分からない会社の姿が見えてまいります。 たとえば、ある会社で販管費が大きく増えて営業利益が一時的に下がっていたとしても、その理由が新規出店、人材採用、広告強化、システム導入であれば、将来の成長に向けた準備かもしれません。一方で、理由が見えにくいまま管理費だけが増えている場合は、コスト構造の悪化かもしれません。 会社分析では、販管費の増減を売上や粗利の増減とセットで見ることが大切です。売上成長のために必要な販管費なのか、売上が伸びない中で重くなっている販管費なのか。この違いを見極めることで、会社の収益性や経営の質をより深く理解できます。 まとめ|販管費は会社の利益体質と成長戦略を映す費用 販管費とは、販売費及び一般管理費のことで、商品やサービスを売るため、そして会社全体を運営するためにかかる費用です。人件費、広告宣伝費、販売促進費、家賃、水道光熱費、通信費、旅費交通費、交際費、会議費、消耗品費、システム利用料など、多くの項目が含まれます。PLでは、売上総利益から販管費を差し引いて営業利益が計算されます。 販管費を理解するうえで大切なのは、売上原価との違いです。売上原価は商品やサービスそのものを作るための費用であり、販管費は売るため・会社を管理するための費用です。この区分が分かると、粗利の問題なのか、販売・管理コストの問題なのかを整理しやすくなります。 また、販管費は少なければよいというものではありません。広告宣伝費や人件費のように、将来の売上や成長につながる費用もあります。大切なのは、販管費が売上や粗利に対して適切か、営業利益を圧迫しすぎていないか、支出の目的と効果が見えているかです。削減ではなく、最適化の視点が求められます。 販管費が読めるようになると、会社の利益体質や経営方針が見えやすくなります。売上が伸びているのに利益が残らない理由、営業利益が改善した理由、成長投資として費用をかけている理由などを、数字から考えられるようになります。会計を学ぶ方にとっても、経営に関わる方にとっても、販管費はぜひ丁寧に理解しておきたい重要なテーマです。

損益計算書(PL)

売上原価

売上総利益(粗利)

株式会社greeden