ブログ一覧

専門家の最新記事

販管費とは?意味・内訳・売上原価との違い・分析ポイントを初心者向けにやさしく徹底解説

2026年05月16日

販管費とは?意味・内訳・売上原価との違い・分析ポイントを初心者向けにやさしく徹底解説

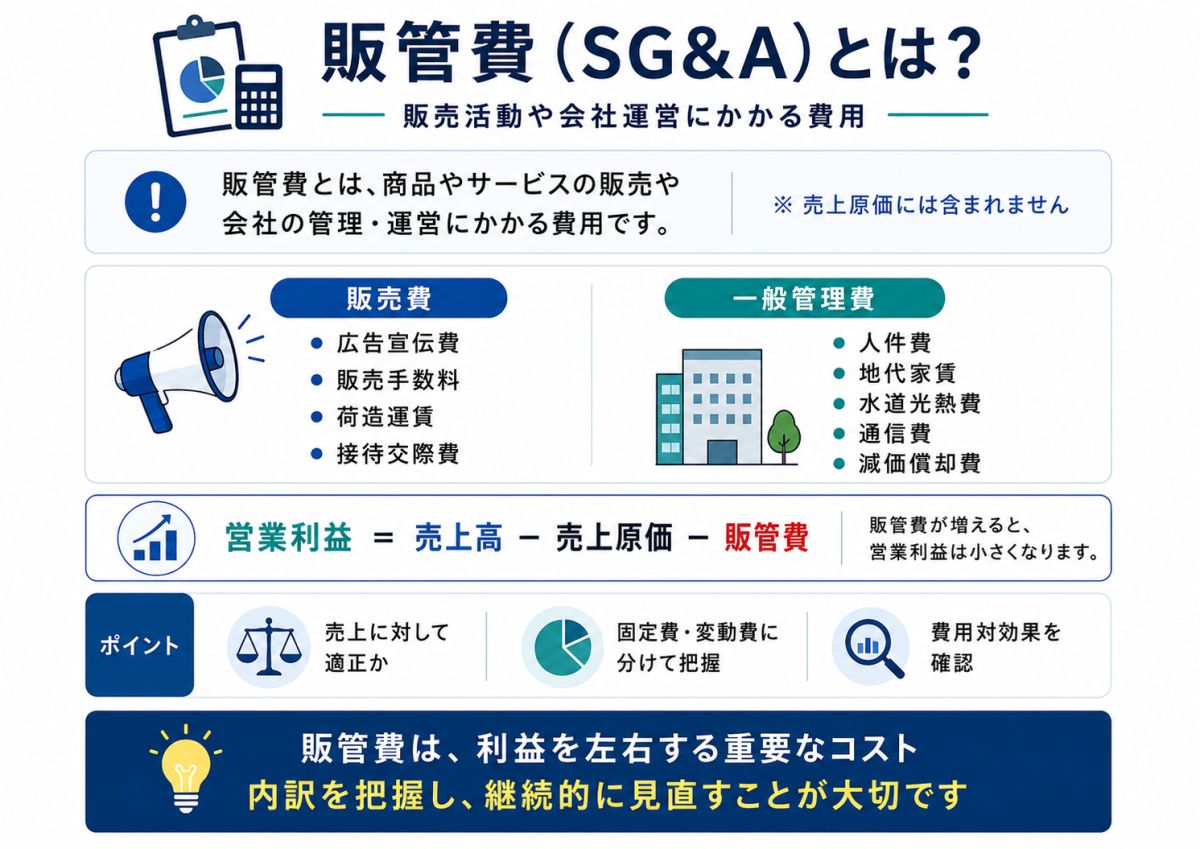

販管費とは、販売費及び一般管理費 の略で、会社が商品やサービスを売るため、そして会社全体を運営するためにかかる費用を指します。PL(損益計算書)を読むと、「売上総利益」から「販売費及び一般管理費」を差し引いて「営業利益」が計算されています。この流れを見ると、販管費は会社の本業の利益を左右する、とても重要な費用であることが分かります。

たとえば、商品そのものはしっかり売れていて粗利が出ていても、人件費、広告費、家賃、通信費、システム利用料などが大きすぎると、最終的に本業の利益はあまり残りません。反対に、売上規模がまだ大きくなくても、販管費を適切に管理できていれば、営業利益を安定して出しやすくなります。つまり販管費は、会社の「稼ぐ力」を見るうえで欠かせない項目です。

この記事は、簿記や会計を学び始めた方、PLの読み方を理解したい方、経理や財務の基礎を整理したい方、小さな会社の経営者や個人事業主の方、就職活動や企業分析で決算書を読みたい方に特に役立ちます。また、「販管費と売上原価の違いが曖昧」「広告費や人件費はどこに入るのかしら」「販管費が多い会社は悪いのかしら」と感じている方にも向いています。

結論から申し上げると、販管費は単なる経費の集まりではありません。会社が売上を作り、顧客に届け、組織を維持し、将来の成長に備えるための費用です。そのため、販管費は「少なければよい」と単純に考えるのではなく、売上や粗利に対して適切か、将来の成長につながっているか、本業の利益を圧迫しすぎていないか という視点で見ることが大切です。

販管費とは何か|販売活動と会社運営にかかる費用

販管費は、「販売費」と「一般管理費」を合わせた言葉です。販売費とは、商品やサービスを売るために直接または間接的にかかる費用です。広告宣伝費、販売手数料、販売員の給与、発送費、販売促進費などが代表例です。会社が顧客に商品やサービスを知ってもらい、購入してもらうために必要な費用と考えると分かりやすいでしょう。

一般管理費とは、会社全体を運営するためにかかる費用です。管理部門の人件費、事務所家賃、通信費、水道光熱費、会計システムや業務システムの利用料、顧問料、消耗品費などが含まれます。営業活動そのものに直接ひもづくというより、会社を継続して動かすための基盤となる費用です。

たとえば、カフェを経営している会社で考えてみましょう。コーヒー豆や食材の仕入れは売上原価に近い費用です。一方で、店舗スタッフの給与、チラシやSNS広告の費用、店舗家賃、レジシステム利用料、事務用品代などは販管費として考えられることが多いです。商品を作るための費用と、売る・運営するための費用は性質が異なります。

販管費はPL上で、売上総利益から差し引かれます。売上総利益は、売上から売上原価を引いた粗利です。その粗利から販管費を引いたものが営業利益になります。つまり、販管費は本業の利益を計算するうえで、非常に大きな役割を持っています。

販管費と売上原価の違い|どこまでが商品そのものの費用か

販管費を理解するうえで、特に大切なのが 売上原価との違い です。売上原価は、売れた商品やサービスを作るために直接かかった費用です。小売業なら商品の仕入原価、製造業なら材料費や製造に直接関わる労務費・製造経費などが中心になります。飲食店なら、料理や飲み物に使う食材費が分かりやすい例です。

一方、販管費は商品やサービスそのものを作る費用ではなく、販売や管理にかかる費用です。広告宣伝費、営業担当者の給与、店舗や本社の家賃、管理部門の人件費、通信費、旅費交通費などは、商品を作る費用というより、売るため・会社を動かすための費用です。この違いを押さえると、PLの構造がかなり見えやすくなります。

たとえば、1杯500円のコーヒーを販売する場合、コーヒー豆、ミルク、カップなどの材料費は売上原価に近い費用です。一方で、店員さんの接客にかかる人件費、店舗の家賃、SNS広告費、レジシステム利用料などは販管費にあたります。どちらも商売には必要ですが、利益を見るうえでは区分して考えることが大切です。

なぜ区分が重要なのかというと、売上原価と販管費では改善方法が異なるからです。売上原価が高い場合は、仕入価格、製造効率、価格設定、商品構成などを見直す必要があります。販管費が高い場合は、人員配置、広告効果、家賃負担、業務効率、固定費の水準などを見直す必要があります。原因が違えば、打ち手も変わるのです。

販管費の代表例|人件費

販管費の中でも大きな割合を占めやすいのが 人件費 です。販売員、営業担当者、管理部門の社員、役員、事務スタッフなどに支払う給与、賞与、法定福利費などが含まれます。人件費は会社を動かすために欠かせない費用であり、同時に一度増えると簡単には減らしにくい費用でもあります。

人件費は、単純に「多いから悪い」と考えるものではありません。優秀な人材を採用し、教育し、営業力やサービス品質を高めることは、将来の売上や利益につながります。特にサービス業やコンサルティング業、IT企業などでは、人材そのものが事業の価値を生む源泉です。そのため、人件費はコストであると同時に、成長のための投資でもあります。

ただし、売上や粗利に対して人件費が重すぎる場合は注意が必要です。売上が伸びていないのに人員だけが増えている、管理部門が過度に膨らんでいる、残業代が慢性的に増えている、といった状態では営業利益を圧迫しやすくなります。人件費は固定費としての性格が強いため、売上が落ちたときにも負担が残りやすい点に気をつけたいところです。

たとえば、売上総利益が1,000万円の会社で、販管費の人件費だけで800万円かかっている場合、他の経費を考えると営業利益を出すのは難しくなります。一方で、同じ人件費800万円でも、将来の売上拡大に向けた営業人員や開発人材の採用であり、翌期以降の成果が見込めるなら、意味合いは変わります。大切なのは、人件費が売上や利益にどうつながっているかを見ることです。

販管費の代表例|広告宣伝費・販売促進費

広告宣伝費や販売促進費も、販管費の代表的な項目です。広告宣伝費は、商品やサービスを知ってもらうために使う費用です。Web広告、SNS広告、チラシ、テレビCM、雑誌広告、看板、パンフレット制作費などが含まれます。販売促進費は、キャンペーン、試供品、ノベルティ、イベント出展など、販売を促すための費用です。

これらの費用は、売上を伸ばすために前向きに使われることが多い項目です。特に新商品を広めたいとき、新規顧客を獲得したいとき、競争が激しい市場で認知度を高めたいときには、広告宣伝費が大きくなることがあります。成長中の企業では、営業利益を一時的に抑えてでも広告投資を強めるケースもあります。

ただし、広告宣伝費は効果測定が非常に大切です。費用をかけても、売上や問い合わせ、来店、契約につながっていなければ、単なる支出になってしまいます。Web広告であれば、クリック数、問い合わせ数、成約率、顧客獲得単価などを見ることで、費用対効果を把握しやすくなります。紙媒体やイベントでも、反響や売上への影響をできる範囲で確認したいところです。

広告宣伝費が増えている会社を見るときは、「無駄遣いなのか、成長投資なのか」を見極めることが大切です。売上や粗利がそれ以上に伸びているなら、広告がうまく機能している可能性があります。反対に、広告費だけが増えて営業利益が落ち続けているなら、戦略や媒体選定の見直しが必要かもしれません。

販管費の代表例|家賃・水道光熱費・通信費

事務所や店舗を持つ会社では、家賃、水道光熱費、通信費なども販管費として重要です。これらは事業を運営するために必要な費用であり、毎月継続的に発生しやすい特徴があります。特に家賃は固定費としての性格が強く、売上が増えても減っても一定額かかることが多いため、経営に与える影響が大きい項目です。

店舗ビジネスでは、家賃の重さが利益に直結します。立地が良ければ集客力が高まる一方で、家賃も高くなりやすいです。家賃が高くても十分な売上と粗利を確保できれば問題ありませんが、売上に対して家賃負担が重すぎると、営業利益が残りにくくなります。立地の良さと固定費の重さをどうバランスさせるかが大切です。

水道光熱費も、業種によっては大きな負担になります。飲食店、製造業、宿泊業、美容業などでは、電気・ガス・水道の使用量が多くなりやすいです。エネルギー価格の上昇が利益を圧迫することもあります。単なる節約だけでなく、設備更新や稼働時間の見直し、契約プランの確認なども、費用管理の一部になります。

通信費やシステム利用料も、近年は重要性が増しています。インターネット回線、電話、クラウド会計、顧客管理システム、チャットツール、予約システムなど、会社運営に必要なデジタルサービスが増えているためです。ひとつひとつは小さくても、積み重なると大きな販管費になります。便利さと費用のバランスを定期的に確認することが大切です。

販管費の代表例|旅費交通費・交際費・会議費

営業活動や社内活動に関連して発生しやすいのが、旅費交通費、交際費、会議費です。旅費交通費は、営業訪問、出張、打ち合わせ、研修などに伴う電車代、タクシー代、航空券、宿泊費などを指します。営業範囲が広い会社や出張が多い会社では、販管費の中でも一定の割合を占めることがあります。

交際費は、取引先との関係づくりや営業活動の一環として使われる費用です。会食、贈答、接待などが含まれることがあります。交際費はビジネス上必要な場面もありますが、使い方によっては費用対効果が見えにくくなりやすい項目です。そのため、誰のために、どのような目的で使ったのかを明確にしておくことが大切です。

会議費は、社内外の打ち合わせや会議に伴って発生する費用です。会議室利用料、打ち合わせ時の飲み物代、軽食代などが代表例です。金額としては大きくないことも多いですが、会議や打ち合わせが多い会社では積み重なることがあります。会議の数や時間を見直すことが、間接的に費用削減や生産性向上につながることもあります。

これらの費用は、会社の営業活動や人間関係づくりに役立つ一方で、管理が甘くなると膨らみやすい特徴があります。削ればよいというものではありませんが、目的と効果が見えない支出が増えている場合は見直しが必要です。販管費の管理では、「必要な支出」と「慣習で続いている支出」を分けて考えることが大切です。

販管費と営業利益の関係|本業の利益を決める重要な費用

販管費は、営業利益を計算するうえで非常に重要です。PLでは、売上高から売上原価を差し引いて売上総利益を出し、そこから販管費を差し引いて営業利益を計算します。つまり、営業利益は「粗利から販管費を引いた残り」です。この構造を理解すると、販管費が本業の収益性にどれほど影響するかが分かります。

たとえば、売上高が3,000万円、売上原価が1,200万円なら、売上総利益は1,800万円です。ここから販管費が1,400万円かかれば、営業利益は400万円です。もし販管費が1,700万円に増えれば、営業利益は100万円まで減ります。売上や粗利が同じでも、販管費の水準によって営業利益は大きく変わります。

営業利益は、本業でどれだけ利益を出せているかを見る大切な数字です。そのため、営業利益が伸びない会社を見るときは、売上原価だけでなく販管費の動きも確認する必要があります。売上が増えているのに営業利益が増えない場合、広告費や人件費、家賃などの販管費が売上以上に増えている可能性があります。

反対に、売上が横ばいでも販管費を適切に管理できれば、営業利益が改善することがあります。不要な支出を見直す、業務を効率化する、広告費の配分を改善する、固定費を軽くするなどの取り組みは、営業利益に直接効きます。販管費管理は、会社の利益体質をつくるうえでとても重要です。

販管費率とは|売上に対して販管費がどれくらいかを見る

販管費を分析するときによく使われるのが 販管費率 です。販管費率とは、売上高に対して販管費がどれくらいの割合を占めているかを見る考え方です。計算式は、一般的に「販管費 ÷ 売上高 × 100」で表されます。たとえば、売上高が5,000万円、販管費が1,500万円なら、販管費率は30%です。

販管費率を見ると、売上に対して販売・管理コストが重いか軽いかを把握しやすくなります。売上が増えても販管費率が上がっている場合、売上拡大に対して費用がかかりすぎているかもしれません。反対に、売上が増えながら販管費率が下がっている場合、規模の拡大によって効率が良くなっている可能性があります。

ただし、販管費率は業種によって大きく異なります。広告や営業人員が重要な業種では高くなりやすく、少人数で運営できるビジネスでは低くなりやすいです。また、成長投資をしている時期には、広告費や採用費が先行して販管費率が一時的に高くなることもあります。そのため、単純に高い・低いだけで判断せず、業種や成長段階を踏まえて見ることが大切です。

実務では、前年との比較がとても役立ちます。販管費率が前年より上がったのか下がったのか、その理由は何かを確認すると、会社の変化が見えてきます。人件費が増えたのか、広告費が増えたのか、家賃が上がったのか、システム費用が増えたのか。販管費率は、会社のコスト構造を把握する入口になる指標です。

販管費が多い会社は悪いのか|成長投資との見極めが大切

販管費が多い会社を見ると、「無駄遣いが多いのでは」と感じることがあるかもしれません。けれども、販管費が多いこと自体が必ず悪いわけではありません。大切なのは、その販管費が将来の売上や利益につながっているかどうかです。販管費には、単なる維持費もあれば、成長のための投資に近いものもあります。

たとえば、広告宣伝費を大きく使って新規顧客を獲得している会社では、短期的には営業利益が小さくなることがあります。しかし、その顧客が継続購入してくれるなら、将来の利益につながる可能性があります。また、採用費や教育費が増えている場合も、将来の組織力を高めるための投資と考えられることがあります。

一方で、売上や利益に結びついていない販管費が増え続けている場合は注意が必要です。効果の薄い広告、使われていないシステム、過剰な会議や出張、固定費の高いオフィスなどは、営業利益を圧迫します。必要な支出と不要な支出を見分けることが、販管費管理ではとても大切です。

つまり、販管費を見るときは「多いか少ないか」だけではなく、「何に使っているか」「成果につながっているか」「一時的な投資か、慢性的な負担か」を確認する必要があります。販管費は削ればよいものではなく、使い方の質が問われる費用なのです。

販管費を管理するポイント|削減よりも最適化を考える

販管費管理というと、すぐに「経費削減」を思い浮かべる方も多いでしょう。もちろん、無駄な支出を減らすことは大切です。けれども、必要な販管費まで削りすぎると、売上やサービス品質、社員の働きやすさに悪影響が出ることがあります。そのため、販管費は単に削るのではなく、最適化する という考え方が大切です。

まず見たいのは、費用ごとの目的です。広告費なら、認知拡大なのか、問い合わせ獲得なのか、既存顧客への再購入促進なのかを明確にします。人件費なら、売上を生む部門の強化なのか、管理体制の整備なのかを考えます。目的が曖昧な費用は、効果も測りにくく、見直し対象になりやすいです。

次に、固定費と変動費を分けて考えることも大切です。家賃や正社員給与のように売上が減っても残りやすい費用は固定費です。一方、販売手数料や発送費のように売上に応じて増減しやすい費用は変動費に近い性質を持ちます。固定費が重すぎる会社は、売上が落ちたときに利益が急減しやすくなります。

さらに、定期的な見直しも欠かせません。契約しているシステムが本当に使われているか、広告の成果は出ているか、出張や会議は必要か、外注費は適正か。毎月または四半期ごとに販管費の内訳を確認するだけでも、不要な支出に気づきやすくなります。販管費は、放っておくと少しずつ膨らみやすい費用なのです。

販管費の具体例|小さな会社のPLで見てみる

ここで、小さな会社の例で販管費を見てみましょう。ある雑貨店の年間売上高が2,000万円、売上原価が1,100万円だったとします。この場合、売上総利益は900万円です。ここから販管費として、人件費350万円、家賃180万円、広告宣伝費80万円、水道光熱費40万円、通信費20万円、消耗品費30万円、その他経費100万円がかかったとします。販管費合計は800万円です。

この場合、営業利益は売上総利益900万円から販管費800万円を差し引いた100万円です。売上は2,000万円ありますが、最終的に本業で残る利益は100万円です。ここから見ると、この会社は粗利900万円を稼いでいるものの、販管費がかなり重く、営業利益が薄い状態だと分かります。

では、販管費の中身を見るとどうでしょうか。家賃180万円は立地に対して妥当か、広告宣伝費80万円は来店や売上につながっているか、人件費350万円は店舗運営に必要な水準か、その他経費100万円の中身は何か。こうして内訳を見ることで、改善の余地が見えてきます。

ただし、安易に広告費や人件費を削ればよいわけではありません。広告費を減らした結果、来店が減って売上も落ちるかもしれません。人件費を削りすぎれば、接客品質が下がるかもしれません。販管費の見直しでは、短期的な削減効果だけでなく、売上や顧客満足への影響も考えることが大切です。

販管費を見ると会社の戦略が分かる

販管費の内訳を見ると、その会社が何を重視しているのかが見えてくることがあります。広告宣伝費が大きい会社は、新規顧客獲得やブランド認知を重視している可能性があります。人件費や採用費、研修費が大きい会社は、人材を成長の源泉として考えているかもしれません。研究開発費やシステム関連費用が販管費に含まれる会社では、将来の技術や効率化に力を入れていることもあります。

つまり、販管費は単なるコストではなく、会社の意思決定の表れでもあります。どこにお金を使っているかを見ると、会社の方針や成長戦略が見えてくるのです。決算書を読むときに販管費の内訳や増減理由を確認すると、売上や利益だけでは分からない会社の姿が見えてまいります。

たとえば、ある会社で販管費が大きく増えて営業利益が一時的に下がっていたとしても、その理由が新規出店、人材採用、広告強化、システム導入であれば、将来の成長に向けた準備かもしれません。一方で、理由が見えにくいまま管理費だけが増えている場合は、コスト構造の悪化かもしれません。

会社分析では、販管費の増減を売上や粗利の増減とセットで見ることが大切です。売上成長のために必要な販管費なのか、売上が伸びない中で重くなっている販管費なのか。この違いを見極めることで、会社の収益性や経営の質をより深く理解できます。

まとめ|販管費は会社の利益体質と成長戦略を映す費用

販管費とは、販売費及び一般管理費のことで、商品やサービスを売るため、そして会社全体を運営するためにかかる費用です。人件費、広告宣伝費、販売促進費、家賃、水道光熱費、通信費、旅費交通費、交際費、会議費、消耗品費、システム利用料など、多くの項目が含まれます。PLでは、売上総利益から販管費を差し引いて営業利益が計算されます。

販管費を理解するうえで大切なのは、売上原価との違いです。売上原価は商品やサービスそのものを作るための費用であり、販管費は売るため・会社を管理するための費用です。この区分が分かると、粗利の問題なのか、販売・管理コストの問題なのかを整理しやすくなります。

また、販管費は少なければよいというものではありません。広告宣伝費や人件費のように、将来の売上や成長につながる費用もあります。大切なのは、販管費が売上や粗利に対して適切か、営業利益を圧迫しすぎていないか、支出の目的と効果が見えているかです。削減ではなく、最適化の視点が求められます。

販管費が読めるようになると、会社の利益体質や経営方針が見えやすくなります。売上が伸びているのに利益が残らない理由、営業利益が改善した理由、成長投資として費用をかけている理由などを、数字から考えられるようになります。会計を学ぶ方にとっても、経営に関わる方にとっても、販管費はぜひ丁寧に理解しておきたい重要なテーマです。

損益計算書(PL)

売上原価

売上総利益(粗利)

株式会社greeden

PL(損益計算書)とは?見方・読み方・利益の流れを初心者向けにやさしく徹底解説

2026年04月01日

PL(損益計算書)とは?見方・読み方・利益の流れを初心者向けにやさしく徹底解説

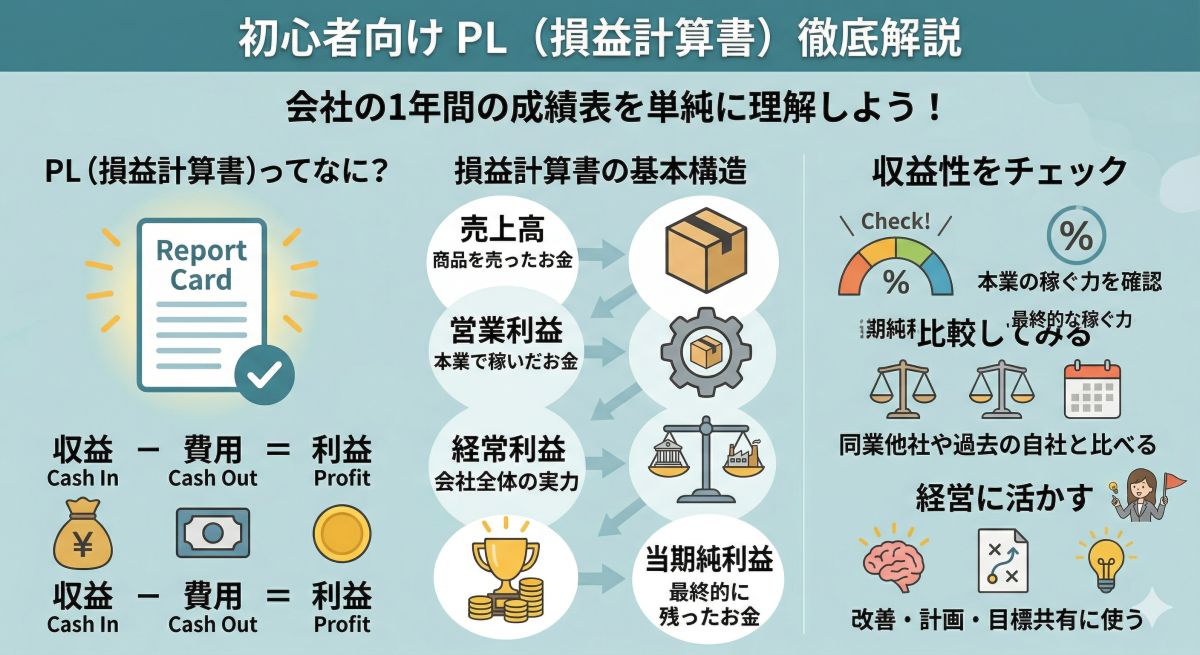

PLとは、Profit and Loss Statement の略で、日本語では 損益計算書 と呼ばれます。会社の決算書の中でも、とてもよく使われる資料で、「その会社が一定期間にどれだけ売上を上げ、どれだけ費用がかかり、最終的にどれだけ利益または損失を出したのか」を表す書類です。決算書にあまりなじみがない方でも、「売上」「利益」「赤字」といった言葉は耳にする機会が多いため、BSよりもPLのほうがイメージしやすいと感じることもあるかもしれません。ただ実際には、PLには複数の利益が段階的に並んでおり、それぞれ意味が異なりますので、きちんと理解すると会社の見え方が大きく変わってまいります。

PLのいちばん大切な役割は、会社の 稼ぐ力 を見える形にすることです。たとえば、売上が大きくても費用がかかりすぎていれば、しっかり利益は残りません。逆に、売上規模がそれほど大きくなくても、原価や経費をうまく管理していれば、十分に利益を出している会社もあります。そのため、PLは単に「売上が多いか少ないか」を見る表ではなく、「その会社は本業でどれくらい利益を出せているのか」「本業以外も含めて最終的にどれくらいお金を残せたのか」を確認するための表なのです。経営者にとってはもちろん、経理担当の方、就職活動中の学生さん、転職を考えている方、取引先の安全性を見たい営業担当の方にも、とても役立つ資料です。

この記事は、「PLは何となく分かるけれど、営業利益や経常利益の違いが曖昧」「売上が伸びているのに、なぜ利益が減るのかしら」「PLを見るとき、どこから見ればよいのか知りたい」と感じている方に向いています。数字が苦手な方でも読み進めやすいように、まずはPLの全体像を整理し、そのあとで売上から最終利益までの流れ、利益ごとの意味、分析ポイント、よくある誤解、実務での活かし方まで、順番にやさしくご説明いたします。カフェ経営のような身近なサンプルも交えながら、できるだけイメージしやすくお伝えしてまいります。

先に結論を申し上げると、PLを読むうえで大切なのは、最終利益だけで判断しないこと です。PLには、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益といった段階があり、それぞれ「どこで利益が出て、どこで減っているのか」を教えてくれます。たとえば、本業は好調なのに一時的な特別損失で最終利益が落ちている会社もありますし、逆に本業はあまり強くないのに、本業外の収益で利益を保っている会社もあります。その違いを見分けるために、PLは段階的な構造になっているのです。

ここからは、まずPLの基本を整理し、そのあとでPLに並ぶ各利益の意味、読み方のコツ、初心者がつまずきやすいポイント、経営や仕事でどう活かせるかまで詳しく見てまいります。読み終わるころには、PLが単なる「儲かった・儲からなかった」を示す表ではなく、会社の収益構造や強み、弱みまで映し出す、非常に奥深い資料だと感じていただけるはずです。

PLとは何か|会社の「一定期間の成績表」

PLの大きな特徴は、一定期間の活動結果を表す ことです。たとえば1年間、あるいは四半期の間に、会社がどれだけ商品やサービスを売り、そのためにどれだけ費用を使い、最終的にどれだけ利益を残したかをまとめたものがPLです。BSが決算日時点の状態を示す「写真」だとすれば、PLはその期間の経営活動をまとめた「成績表」や「活動記録」のようなものです。この“期間の表”という感覚を持つと、PLの役割がとても理解しやすくなります。

会社は日々、商品を仕入れたり、サービスを提供したり、広告を出したり、人件費を支払ったりしながら事業を続けています。その結果として売上が生まれ、同時にさまざまな費用も発生します。PLは、それらを整理して、「いくら売って、いくら使って、いくら残ったのか」を示します。売上が増えたとしても費用がそれ以上に増えていれば利益は減りますし、売上が横ばいでも費用管理がうまくできていれば利益が増えることもあります。つまり、PLは会社の経営の巧拙をかなり素直に映し出す表でもあるのです。

個人の暮らしにたとえるなら、PLは家計簿の収支に近いイメージです。毎月の給料や副収入があり、家賃、食費、水道光熱費、通信費などの支出があり、その差額としてどれだけお金が残ったかを見るのと似ています。ただし、会社のPLはもう少し細かく分かれていて、「本業ではどれくらい稼げたか」「本業以外の利息などを含めるとどうか」「一時的な損失を含めるとどうか」といった具合に、利益の種類を段階的に見られるようになっています。

この段階的な構造があるからこそ、PLはとても便利です。単に最終利益だけを見ていると、その会社の本当の姿を見誤ることがあります。本業でしっかり稼げているのか、経費が重すぎないか、借入負担が大きすぎないか、一時的な特殊要因が利益に影響していないか。こうしたことを見極めるために、PLは順番に利益を積み上げたり差し引いたりしながら作られているのです。

PLの基本構造|売上から最終利益までの流れ

PLは、基本的に 売上から始まり、さまざまな費用を順に差し引いて利益を計算する 形でできています。この流れを押さえることが、PL理解の第一歩です。最初に売上高があり、そこから売上原価を引いて売上総利益を求めます。さらに販売費及び一般管理費を引くと営業利益になります。その後、本業以外の収益や費用を加減して経常利益を出し、特別利益や特別損失を反映して税引前当期純利益へ進みます。最後に法人税等を差し引いたものが当期純利益です。

この流れは、会社の利益をいろいろな角度から見るために工夫されたものです。いきなり最終利益だけを示すのではなく、「商品の販売そのものではどれだけ儲かったのか」「本業を運営するための経費を引くとどうか」「本業外の収益や費用まで含めるとどうか」「一時的な特別要因を入れるとどうか」と順番に見ていくことで、どこに強みがあり、どこに課題があるのかが分かりやすくなります。

たとえば、売上が大きく伸びていても、売上原価が上がりすぎていれば売上総利益はあまり増えません。また、売上総利益が十分にあっても、人件費や広告費、家賃などの販管費が重ければ営業利益は薄くなります。営業利益は良いのに、借入金の支払利息が大きく経常利益が低いこともありますし、経常利益までは好調でも、固定資産の売却損や減損損失など特別損失が出て最終利益が落ちることもあります。このように、PLの段階構造は会社の収益の流れを細かく映し出してくれるのです。

初心者の方は、まず「PLは利益を一段ずつ見ていく表」と覚えると理解しやすくなります。そして、それぞれの利益が何を意味するのかを知ると、数字が単なる記号ではなく、経営の実態を語るものとして見えてきます。ここからは、PLに登場する主な利益について、ひとつずつ丁寧に見てまいりましょう。

売上高とは何か|会社が生み出した収入の入口

PLの最初に出てくるのが 売上高 です。売上高は、会社が商品やサービスを提供して得た収益の総額です。もっとも分かりやすい数字であり、会社の規模感や事業活動の広がりをイメージしやすい項目でもあります。たとえば、小売店であれば商品の販売額、飲食店であれば料理や飲み物の提供による収入、IT企業であればシステム開発や利用料収入などが売上高になります。

ただし、売上高が大きいことがそのまま優秀というわけではありません。売上が大きくても、そのために多くの原価や経費がかかっていれば利益は残りません。逆に、売上規模はそこまで大きくなくても、利益率の高いビジネスモデルであれば十分に魅力的な会社です。そのため、売上高はあくまで入口の数字であり、そこから先の原価や費用との関係を見ていくことが大切です。

たとえば、あるカフェの年間売上高が2,000万円だったとします。一見するとしっかり売れているように見えますが、食材費や仕入れ、家賃、人件費がどれくらいかかっているかによって、最終的に手元へ残る利益は大きく変わります。売上高だけを見て「この会社は順調」と決めつけるのではなく、その後の利益の流れまで確認することがPLを読む基本です。

また、売上高を見るときには、前年と比べて伸びているか、横ばいか、減っているかという変化も大切です。売上が伸びている会社は成長している可能性がありますが、その伸びに無理がないか、利益も伴っているかを見る必要があります。反対に、売上が少し減っていても利益率が改善しているケースもあります。売上高は目立つ数字ですが、それだけで評価せず、PL全体の流れの中で位置づけることが重要なのです。

売上原価と売上総利益|商品やサービスそのものの採算を見る

売上高の次に重要なのが 売上原価 です。売上原価とは、売れた商品や提供したサービスに直接対応するコストのことです。たとえば、小売業なら仕入れた商品の原価、製造業なら材料費や製造に直接かかる費用、飲食店なら食材費などが該当します。サービス業でも、外注費など直接サービス提供に必要な費用が含まれることがあります。つまり、売上原価は「売上を作るために直接かかった費用」と考えると分かりやすいです。

売上高から売上原価を引いたものが 売上総利益 です。これは「粗利」と呼ばれることも多く、商品やサービスそのものがどれだけ利益を生んでいるかを見るための大切な数字です。売上総利益がしっかり確保できていれば、その後の経費をまかなって営業利益を残しやすくなります。反対に、売上総利益が薄いと、少し経費が増えただけで利益が出にくくなります。

たとえば、先ほどのカフェの売上高が2,000万円で、食材費や仕入れ原価が700万円だったとすると、売上総利益は1,300万円です。この1,300万円が、家賃、人件費、広告費、水道光熱費などを支払う原資になります。もし同じ売上高でも原価が1,000万円かかっていれば、売上総利益は1,000万円に下がり、経費負担が相対的に重く感じられるでしょう。つまり、売上総利益は「商売の基本的な採算」を見る数字なのです。

売上総利益を見るときは、金額だけでなく 売上総利益率 にも注目すると理解が深まります。売上総利益率は、売上に対して粗利がどれくらいあるかを示す考え方です。同じ売上規模でも、粗利率が高い会社と低い会社では、収益構造がまったく違います。ブランド力があり高い価格で売れる会社、仕入れや生産効率が良い会社は、売上総利益率が高くなりやすい傾向があります。逆に価格競争が厳しい業種では、売上総利益率が低くなりやすいです。この違いを見るだけでも、その会社のビジネスモデルの特徴がかなり見えてまいります。

販売費及び一般管理費と営業利益|本業でどれだけ稼げているか

売上総利益から差し引かれるのが 販売費及び一般管理費、いわゆる販管費です。これは商品やサービスを売るため、そして会社を運営するために必要な経費のことです。たとえば、人件費、広告宣伝費、家賃、通信費、水道光熱費、旅費交通費、消耗品費、減価償却費などが含まれます。売上原価が「売上に直接ひもづく費用」だとすれば、販管費は「事業全体を動かすための費用」と考えると分かりやすいです。

売上総利益から販管費を引いたものが 営業利益 です。営業利益は、会社の本業でどれだけ利益を出せているかを示す、とても重要な数字です。投資家や金融機関、経営者が特に重視する利益のひとつであり、「本業の採算」を見る中心的な指標といえます。売上が大きくても営業利益が薄ければ、本業の効率に課題があるかもしれませんし、売上が少し伸び悩んでいても営業利益が安定していれば、本業は堅実だと考えやすくなります。

カフェの例で見てみましょう。売上総利益が1,300万円あり、そこから人件費500万円、家賃240万円、水道光熱費60万円、広告費50万円、その他の経費150万円がかかったとすると、販管費は合計1,000万円です。この場合、営業利益は300万円になります。この300万円が、本業で稼いだ利益です。つまり、カフェの営業そのものは十分に利益を生んでいると読むことができます。

営業利益を見るときに大切なのは、金額だけでなく、その会社の事業モデルと照らして妥当かどうかを考えることです。たとえば、急成長を目指して広告費を積極的に使っている会社では、一時的に営業利益が薄く見えることもあります。反対に、営業利益が高くても、必要な投資や人材採用を抑えすぎているだけかもしれません。そのため、営業利益は非常に重要である一方で、数字だけを見て単純に良し悪しを決めるのではなく、その背景や戦略も考えることが大切です。

営業外収益・営業外費用と経常利益|本業以外も含めた通常の収益力

営業利益の次に登場するのが、営業外収益 と 営業外費用 です。営業外収益とは、本業以外から継続的に生じる収益のことです。受取利息、受取配当金、雑収入などが代表例です。一方、営業外費用は、本業以外で継続的にかかる費用で、支払利息や為替差損などが含まれます。ここでは、本業そのものではないけれど、通常の企業活動の中で発生する収益や費用を扱います。

営業利益に営業外収益を足し、営業外費用を引いたものが 経常利益 です。経常利益は、本業に加えて財務活動なども含めた「通常の会社活動全体でどれだけ利益が出ているか」を示します。営業利益が本業の力を見る数字だとすれば、経常利益は本業以外も含めた日常的な収益力を見る数字といえるでしょう。金融機関や経営者にとっても、継続的な事業運営の力を見るうえで大切な利益です。

たとえば、カフェの営業利益が300万円あったとしても、銀行借入の支払利息が30万円かかり、他方で預金利息などの営業外収益がほとんどない場合、経常利益は270万円ほどになります。この場合、本業自体はしっかり利益を出していても、借入負担によって利益が少し削られていることが分かります。反対に、投資有価証券から配当収入がある会社などでは、営業外収益が経常利益を押し上げることもあります。

経常利益を見るときには、「営業利益との差」がなぜ生まれているのかを考えると理解が深まります。営業利益より経常利益がかなり小さいなら、支払利息など本業外の負担が重いかもしれません。反対に、経常利益が営業利益より大きいなら、本業外の収益が支えている可能性があります。ただし、本業の強さを知りたいなら営業利益のほうがより直接的ですので、経常利益だけで判断せず、営業利益とセットで見ることが大切です。

特別利益・特別損失と税引前当期純利益|一時的な出来事を見分ける

経常利益のあとには、特別利益 と 特別損失 が出てくることがあります。これらは、日常的な企業活動とは少し性質が異なる、一時的・臨時的な収益や費用です。たとえば、固定資産の売却益、保険差益、災害損失、減損損失、事業再編に伴う費用などが代表例です。つまり、「毎年普通に発生するものではない出来事」を整理するための区分だと考えると分かりやすいです。

経常利益に特別利益を加え、特別損失を差し引いたものが 税引前当期純利益 です。これは、法人税などを差し引く前の最終的な利益に近い数字です。ただし、ここには一時的な特別要因が含まれているため、この数字だけを見て会社の通常の収益力を判断するのは少し危険です。継続的な稼ぐ力を見たいなら、営業利益や経常利益のほうが参考になりやすいこともあります。

たとえば、ある会社が本業では安定して利益を出していて経常利益が500万円あったとしても、使わなくなった設備の減損損失を300万円計上すれば、税引前当期純利益は200万円に下がります。この場合、最終的な利益は小さく見えますが、本業が急に悪くなったわけではなく、一時的な特別損失の影響が大きいと理解できます。反対に、土地の売却益など特別利益が入って一時的に利益が膨らむこともあります。

この段階を見るときは、「この利益や損失は来年も続くものかしら」という視点を持つとよいでしょう。特別項目は、一度限りで終わることも多いため、会社の継続的な実力とは切り分けて考えることが大切です。PLは最終利益だけではなく、その途中にどんな性質の収益や費用が入っているかを見ることで、会社の状態をより正確に理解できるようになっています。

法人税等と当期純利益|最終的に会社に残る利益

税引前当期純利益から、法人税、住民税、事業税などの 法人税等 を差し引いたものが、当期純利益 です。これは一般に「最終利益」としてよく注目される数字で、その期に会社が最終的にどれだけ利益を残せたかを示します。ニュースや決算短信などでも「最終利益が増加」「最終赤字に転落」といった表現が使われることが多く、もっとも知られている利益かもしれません。

当期純利益は、会社がその期間に生み出した成果の総決算ともいえる数字です。この利益は、将来の配当原資になったり、利益剰余金として会社内部に蓄積されたりします。つまり、PLで生まれた最終利益は、翌期以降のBSの純資産を育てる方向へつながっていくのです。その意味で、当期純利益は「会社の今期の成果」であると同時に、「将来の体力の源」にもなります。

ただし、先ほども触れたとおり、当期純利益だけで会社を判断するのは危険です。特別利益や特別損失の影響を大きく受けることがありますし、本業以外の収益や費用も含まれています。たとえば、不動産売却益で最終利益が大きく見えても、本業の営業利益が弱ければ、来期以降の継続力には注意が必要かもしれません。逆に、一時的な損失で最終利益が落ちても、本業がしっかりしていれば過度に悲観しなくてよい場合もあります。

そのため、当期純利益はとても大切な数字ではありますが、必ず営業利益や経常利益と並べて見たいところです。「最終的にいくら残ったのか」と「通常の事業活動でどれくらい稼げているのか」の両方を見ることで、PLの理解はぐっと深まります。最終利益はゴールですが、そこへ至る途中経過にこそ、会社の実力が表れやすいのです。

PLの見方|初心者が最初に確認したいポイント

PLを前にすると、項目が多くてどこから見ればよいか迷ってしまうことがあります。けれども、最初からすべてを細かく読む必要はありません。初心者の方がまず確認したいのは、売上高、売上総利益、営業利益、経常利益、当期純利益 の流れです。この5つを押さえるだけでも、その会社がどこで利益を生み、どこで利益を落としているかの大まかな構造が見えてきます。

まず売上高を見て、その会社の事業規模や成長の方向性をつかみます。次に売上総利益を見ることで、商品やサービスそのものの採算が分かります。営業利益を見ると、本業全体として利益を出せているかが見えます。経常利益では、本業外の収益や費用を含めた通常の稼ぐ力がつかめます。そして当期純利益で、最終的にどれだけ残ったかを確認します。この順番で見ると、PLはかなり整理しやすくなります。

大切なのは、前年との比較です。単年だけ見ても、その数字が良いのか悪いのかは分かりにくいことがあります。けれども、前年と比べて売上はどう変わったか、営業利益率は改善したか、経常利益は安定しているかを見ると、その会社の変化が見えてまいります。売上が伸びているのに営業利益が減っているなら、原価や販管費が膨らんでいるのかもしれません。逆に、売上が横ばいでも営業利益が増えていれば、経費管理が改善している可能性があります。

さらに、可能であれば同業他社との比較も有効です。売上総利益率や営業利益率は業種によって大きく異なるため、単独では判断しにくいことがあります。飲食業、小売業、ソフトウェア業、製造業では収益構造が違いますので、「その業界の中で見てどうか」という視点があると理解が深まります。とはいえ、最初の段階ではまず自社や一社の決算書をしっかり読むところから始めれば十分です。PLは慣れてくると、会社の性格が数字から見えるようになってまいります。

PLでよくある誤解|黒字なら安心、売上増なら順調とは限らない

PLを見るときに多い誤解のひとつが、「黒字なら安心」「赤字なら危険」と単純に考えてしまうことです。もちろん黒字は望ましいですし、赤字は注意が必要ですが、それだけで会社の実態を決めつけることはできません。たとえば、一時的な特別利益で黒字になっているだけかもしれませんし、将来への投資を強めた結果、一時的に赤字になっている場合もあります。PLは、利益の中身を見てこそ意味があります。

また、「売上が増えている会社は順調」と考えやすいですが、これも慎重に見たいところです。売上の拡大と同時に原価や広告費、人件費が大きく膨らんでいれば、営業利益はかえって悪化することがあります。たとえば、値引きをして無理に売上を伸ばしているなら、売上高は立派でも利益率が下がってしまうかもしれません。売上の成長は確かに重要ですが、それがしっかり利益につながっているかを確認することが大切です。

逆に、売上が少し減っていても、利益が改善している会社もあります。採算の悪い事業を縮小したり、無理な値引きをやめたり、販管費を適切に見直したりした結果、営業利益が回復するケースもあります。このように、PLでは「売上の量」だけでなく「利益の質」を見ることが非常に重要です。特に営業利益は、本業の健全さを知るための大切な手がかりになります。

さらに、「当期純利益が一番大事だから、それだけ見ればよい」と考えるのも少し危険です。最終利益は確かに重要ですが、その背景に特別要因や本業外要因があると、継続的な実力を見誤ります。PLは段階的な利益構造を持っているからこそ意味があります。表面の数字に飛びつくのではなく、「どこで増え、どこで減ったのかしら」と流れを追って読むことが、PL理解のいちばん大切な姿勢です。

PLとBS・CFのつながり|PLだけでは分からないこともある

PLはとても重要な表ですが、これだけですべてが分かるわけではありません。会社の全体像を見るには、BSやCFと合わせて読むことが大切です。PLはあくまで「一定期間にどれだけ利益が出たか」を示すものであり、手元に現金がどれだけあるか、借入がどれだけ残っているかまでは直接分かりません。利益は出ていても資金繰りが苦しい会社もありますし、逆に一時的に利益が落ちても財務体質が強い会社もあります。

PLで生まれた当期純利益は、会社に内部留保として残ればBSの純資産を増やしていきます。つまり、PLの成果はBSの体力につながっていくのです。一方で、PL上の利益と現金の増減は一致しません。売上が計上されても入金がまだなら現金は増えていませんし、減価償却費のように費用計上されても現金支出を伴わない項目もあります。そのズレを示すのがCFです。ですから、PLの黒字だけを見て安心するのではなく、CFで営業活動によるキャッシュ・フローも確認したいところです。

たとえば、売上が増えてPLは黒字でも、売掛金が急増して現金が回収できていなければ、資金繰りは苦しくなることがあります。これが、いわゆる黒字倒産につながる場合もあります。PLだけ見ていると「儲かっているのに、なぜお金が足りないのだろう」と不思議に感じるかもしれませんが、BSやCFを合わせて見ると理由が見えてきます。PLは収益力を見る表、BSは体力を見る表、CFは現金の流れを見る表として、役割を分けて理解するとよいでしょう。

そのため、PLを詳しく読めるようになることはとても大切ですが、最終的には「PLで何が起きているかをBSとCFにつなげて考える」ことが、より深い財務理解につながります。まずはPL単体で利益構造をつかみ、そのうえで「この利益は本当に現金につながっているか」「この利益は純資産を育てているか」と広げて考えると、決算書がぐっと立体的に見えてまいります。

実務でどう役立つか|経営・仕事・就職活動に生きるPLの知識

PLの読み方が分かると、経営や仕事の判断がかなりしやすくなります。経営者であれば、売上拡大だけでなく「どの商品が利益を生んでいるか」「どの経費が重くなっているか」「本業の採算が本当に良いのか」を把握しやすくなります。たとえば、売上が伸びているのに営業利益が増えないなら、値引きが多すぎるのか、広告費が膨らみすぎているのか、人員配置に無理があるのかを考えるきっかけになります。PLは、経営改善の出発点として非常に有効です。

経理や財務の担当者にとっても、PLの理解は基本中の基本です。単に仕訳を入力するだけでなく、その結果としてPLのどこに影響が出るのかが見えるようになると、業務の意味がぐっと深まります。経費精算ひとつを取っても、それが販管費のどこに入り、営業利益へどう影響するのかが分かれば、数字への感度が高まります。予算管理や部門別損益の把握にもつながりますので、社内での説明力も増してまいります。

営業職や企画職でも、PLの知識は大きな武器になります。たとえば、「売上を増やす提案」だけでなく、「粗利率の高い商品を広げる提案」「販管費効率を踏まえた販促企画」まで考えられるようになると、提案の質が一段上がります。上司や経営陣から見ても、売上だけでなく利益構造まで理解している人は、とても信頼されやすいものです。数字が読めるということは、会社の経営課題を理解できるということでもあります。

就職活動や転職活動でも、PLの見方は役立ちます。企業研究のときに売上高だけを見るのではなく、営業利益率や経常利益の安定性まで見られると、その会社の強みや経営の安定感が分かりやすくなります。面接でも、「御社は売上成長だけでなく営業利益も安定しており、本業の収益力が高いと感じました」といった視点があると、企業理解の深さが伝わりやすいです。PLは会計の知識であると同時に、会社を見る目を養うための大切な道具でもあるのです。

まとめ|PLは会社の稼ぐ力を映す成績表

PL、すなわち損益計算書は、会社が一定期間にどれだけ売上を上げ、どれだけ費用を使い、最終的にどれだけ利益を残したかを示す表です。売上高から始まり、売上原価を引いて売上総利益を求め、販管費を引いて営業利益を出し、さらに営業外収益・費用、特別利益・損失、法人税等を反映して当期純利益へと至ります。この流れを理解すると、PLは単なる数字の一覧ではなく、会社の収益構造を順番に読み解くための地図のように見えてまいります。

特に大切なのは、最終利益だけで判断しないことです。売上総利益を見ると商品やサービスそのものの採算が分かり、営業利益を見ると本業の強さが分かります。経常利益を見ると本業外も含めた通常の収益力が見え、特別項目を見ると一時的な出来事の影響も分かります。このように、PLは途中の利益にこそ多くの情報が詰まっています。だからこそ、段階ごとに丁寧に見ることが大切なのです。

また、PLはBSやCFとつながっており、PLで生まれた利益はBSの純資産を育て、現金とのズレはCFで確認する必要があります。PLだけでは分からないこともありますが、それでも会社の「稼ぐ力」を知るうえで中心になるのがPLです。どの商品や事業が利益を生んでいるのか、どこで利益が削られているのかを知るために、PLはとても大きな力を持っています。

はじめは項目の多さに戸惑うかもしれませんが、まずは「売上」「粗利」「営業利益」「経常利益」「最終利益」の流れを押さえるところから始めてみてください。それだけでも、決算書の見え方は大きく変わります。PLが読めるようになることは、数字に強くなるというだけでなく、会社の実力や課題を自分の目で見抜けるようになることでもあります。会社を見る力を育てたい方にとって、PLの理解はとても心強い第一歩になるはずです。

損益計算書(PL)

売上高

売上原価

株式会社greeden