ブログ一覧

専門家の最新記事

貸方・借方とは?仕訳の基本を初心者向けにやさしく徹底解説|意味・覚え方・勘定科目ごとの増減まで詳しく整理

2026年04月04日

貸方・借方とは?仕訳の基本を初心者向けにやさしく徹底解説|意味・覚え方・勘定科目ごとの増減まで詳しく整理

「貸方」「借方」という言葉は、簿記や会計を学び始めたときに、多くの方が最初につまずきやすいところです。言葉そのものが日常ではあまり使われませんし、「貸す」と「借りる」という日本語の感覚から考えると、会計での使い方とずれて見えることも少なくありません。そのため、「お金を借りたなら借方ではないのかしら」「売上は入ってきたのに、なぜ貸方に書くのかしら」と混乱してしまいやすいのです。けれども、貸方・借方は一度しくみをつかんでしまえば、仕訳の土台としてとても整然と理解できるようになります。

結論から申し上げると、貸方と借方は「お金を貸した・借りた」という日常的な意味で読むよりも、帳簿の左右の位置を示す言葉 と考えるほうが分かりやすいです。借方は左側、貸方は右側です。そして、資産・負債・純資産・収益・費用といった各勘定科目が、増えたときに借方へ書くのか、貸方へ書くのかというルールが決まっています。このルールに沿って取引を左右へ分けて記録することで、帳簿全体のつじつまが合い、会社のお金の動きや財産の変化を正確に表せるようになります。

この記事は、簿記を勉強し始めた学生さん、経理へ配属されたばかりの方、個人事業主として帳簿づけを理解したい方、仕訳を見ても左右の意味が曖昧なままになっている方に特に役立つ内容です。仕訳の丸暗記ではなく、「なぜそうなるのか」を理解したい方にも向いています。貸方・借方は、簿記3級レベルの基礎としても非常に重要ですが、その理解は実務でもずっと土台になります。ここで丁寧に整理しておくと、その後の勘定科目や決算書の理解もずっとスムーズになります。

この記事では、まず貸方・借方の基本的な意味を整理し、そのあとで「なぜ左右に分けるのか」「資産・負債・純資産・収益・費用ではどちらが増えるのか」「具体的な仕訳ではどう考えるのか」「初心者が混乱しやすいポイントはどこか」を順番に解説してまいります。現金の受け取りや借入れ、売上計上、経費支払いなど、身近な例も交えながらやさしくご説明いたしますので、安心して読み進めてくださいませ。

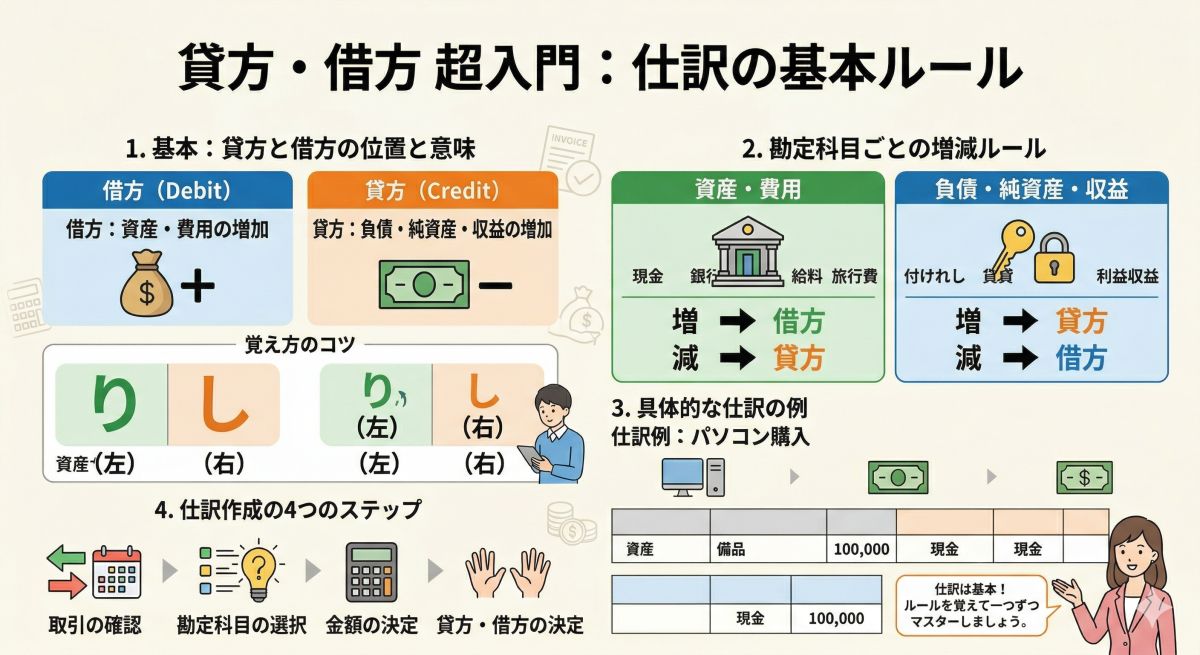

貸方・借方とは何か|まずは「左と右の名前」と考える

貸方・借方を理解するうえで、最初にいちばん大切なのは、借方は左、貸方は右 と覚えることです。これが出発点です。会計帳簿や仕訳帳では、左側に書く欄を借方、右側に書く欄を貸方と呼びます。つまり、貸方・借方はまず位置の名前なのです。ここを「貸した」「借りた」の意味から考え始めてしまうと、かえって混乱しやすくなります。

たとえば、会社が銀行からお金を借りた場合、日常感覚では「借りたのだから借方では」と思いたくなるかもしれません。けれども会計では、借入金という負債が増えるため、それは貸方に記録します。このように、言葉の日常感覚と、会計上の左右のルールは一致しないことがあります。そのため、最初の段階では「借方=左」「貸方=右」と、やや機械的に受け止めるほうが理解しやすいのです。

では、なぜわざわざ左と右に分けるのでしょうか。それは、ひとつの取引には必ず「何かが増える」「何かが減る」という二面性があるからです。たとえば、現金で備品を買ったなら、備品という資産が増え、現金という資産が減ります。銀行からお金を借りたなら、現金という資産が増え、借入金という負債が増えます。取引をこのように左右へ分けて記録することで、何がどう変化したのかを明確にできるのです。

この考え方を「複式簿記」といいます。複式簿記では、すべての取引を原因と結果、または増加と減少の両面から記録します。そのため、借方と貸方の合計額は必ず一致します。たとえば借方に10万円を書いたなら、貸方にも合計10万円が必要です。この一致によって、帳簿の正確性を保ちやすくなり、最終的に試算表や決算書も整然と作れるようになります。貸方・借方は、単なる用語ではなく、帳簿全体のバランスを支える基本ルールなのです。

なぜ左右に分けるのか|複式簿記の考え方

貸方・借方の本当の意味を理解するには、「複式簿記」の考え方を知ることがとても大切です。複式簿記とは、ひとつの取引を必ず二面的に記録する方法です。会社の取引では、何かひとつだけが動くことは基本的にありません。たとえば、現金を受け取れば、何に対して受け取ったのかがあるはずですし、商品を売れば、現金や売掛金が増える一方で売上という収益が発生します。この“必ず両面がある”という考え方が、貸方・借方の根っこにあります。

たとえば、商品を現金1万円で売った場合を考えてみましょう。この取引では、現金1万円が増えています。同時に、売上1万円という収益も発生しています。会計では、この2つを左右に分けて記録します。現金は借方、売上は貸方です。すると、借方1万円、貸方1万円で一致します。このように、「何が増えたか」「その反対側で何が起きたか」を同時にとらえることで、取引の中身が明確になります。

もし片側だけしか記録しなければ、帳簿はとても分かりにくくなります。現金が増えたことだけ書いても、その原因が売上なのか借入れなのか出資なのか分かりません。複式簿記では、両方を書くからこそ、「何がどうして増減したのか」が分かるのです。経理実務で仕訳が重視されるのも、その一件一件が取引の意味をきちんと記録する作業だからです。

この複式簿記の考え方を身につけると、貸方・借方は単なる左右のルールではなく、「取引をもれなく整理するための道具」だと見えてまいります。初心者のうちは左右を間違えないことに意識が向きがちですが、本当に大切なのは「この取引で何が増えて、何が減ったのか」を丁寧に考えることです。その結果として、借方か貸方かが自然に決まってくるようになります。

5つの要素で理解する|資産・負債・純資産・収益・費用

貸方・借方のルールは、勘定科目を大きく5つに分けると整理しやすくなります。5つとは、資産・負債・純資産・収益・費用 です。簿記では、ほとんどの勘定科目がこのどれかに属しています。そして、それぞれ「増えたときに借方か貸方か」「減ったときにどちらか」が決まっています。このルールを覚えると、仕訳がぐっとやりやすくなります。

まず、資産 は増えたら借方、減ったら貸方です。現金、預金、売掛金、備品、建物などが資産です。たとえば現金を受け取ったときは借方、現金を支払ったときは貸方になります。資産は会社が持っている財産ですから、「増えたら借方」と覚えるのが基本です。初心者の方は、まず資産の動きに慣れると仕訳の感覚がつかみやすくなります。

次に、負債 と 純資産 は増えたら貸方、減ったら借方です。負債には借入金、買掛金、未払金などがあります。純資産には資本金などがあります。たとえば銀行から借入れをすると、借入金という負債が増えるので貸方です。株主から出資を受けて資本金が増える場合も、純資産が増えるため貸方になります。資産とは反対の動きになると考えると整理しやすいです。

そして、収益 は増えたら貸方、減ったら借方です。売上、受取利息、受取手数料などが収益にあたります。商品を売って売上が発生したら、売上は貸方に記録します。これが最初は少し不思議に感じられるかもしれませんが、収益は純資産を増やす性質を持つため、純資産と同じ側、つまり貸方で増えると考えると分かりやすくなります。

最後に、費用 は増えたら借方、減ったら貸方です。水道光熱費、給与、旅費交通費、通信費、支払手数料などが費用です。経費を支払って費用が発生したら借方に書きます。費用は利益を減らし、結果として純資産を減らす性質があるため、収益とは逆の側である借方に増えるのです。この5つのルールを押さえることが、貸方・借方を理解する最短ルートといえます。

覚え方のコツ|「資産・費用は借方、負債・純資産・収益は貸方」

貸方・借方を覚えるとき、細かい理屈まで最初から完璧に理解しようとすると、かえって混乱することがあります。そのため、まずはシンプルな型で覚えるのがおすすめです。もっとも基本的な覚え方は、資産・費用は借方で増える、負債・純資産・収益は貸方で増える というものです。これをひとつのまとまりとして覚えると、かなり整理しやすくなります。

このルールは、決算書とのつながりで考えるとさらに納得しやすくなります。資産は会社が持っている財産なので、増えたら借方です。費用はその期の利益を減らす要素ですが、仕訳上は借方で積み上がります。一方、負債と純資産は会社の資金の出どころなので貸方で増えます。収益は利益を増やし、最終的に純資産を増やす方向へ働くため、やはり貸方で増えます。

覚え方としては、「借方グループは資産・費用、貸方グループは負債・純資産・収益」とまとめる方法も便利です。試験勉強や実務の最初の段階では、このグループ分けだけでも大きな助けになります。仕訳で迷ったとき、「この勘定科目はどのグループだったかしら」と立ち返るだけで、左右を判断しやすくなります。

ただし、暗記だけに頼ると応用で苦しくなることもあります。そのため、少し慣れてきたら「この取引で何が増え、何が減ったのか」を必ず考えるようにするとよいです。たとえば、現金を払ったら現金という資産が減るから貸方、経費が発生したら費用が増えるから借方、というように整理します。型で覚えつつ、取引の意味でも確認する。この二段構えがいちばん確実です。

具体例で見る|現金の受け取りと支払い

貸方・借方は、実際の仕訳で見ていくと一気に分かりやすくなります。まずは、もっとも身近な現金の取引から見てまいりましょう。たとえば、商品を現金5,000円で売ったとします。このとき、現金という資産が5,000円増えますので借方です。そして、売上という収益が5,000円発生しますので貸方です。仕訳は「借方 現金 5,000 / 貸方 売上 5,000」となります。

次に、事務用品を現金1,000円で購入した場合を考えてみます。このとき、事務用品を消耗品費として処理するなら、消耗品費という費用が1,000円増えるので借方です。そして、現金という資産が1,000円減るので貸方になります。仕訳は「借方 消耗品費 1,000 / 貸方 現金 1,000」です。ここでも、増えた費用は借方、減った現金は貸方というルールがそのまま使えます。

この2つの例を比べると、現金は増えたとき借方、減ったとき貸方だと自然に見えてきます。資産だからです。売上は増えたので貸方、消耗品費は増えたので借方です。どちらも、勘定科目がどのグループに属するかを見れば判断できます。複雑に見える仕訳も、実はひとつひとつこの基本ルールでできています。

初心者の方は、まず「現金は資産だから増えたら借方、減ったら貸方」という感覚をしっかり身につけるとよいです。現金は日常でイメージしやすいため、ここで左右のルールに慣れると、売掛金や買掛金、借入金など他の勘定科目にも応用しやすくなります。最初はゆっくりでかまいませんので、取引ごとに「これは資産かしら、収益かしら」と確認していくのがおすすめです。

具体例で見る|掛け取引と売掛金・買掛金

次に、現金のやり取りがその場で起きない「掛け取引」を見てみましょう。簿記では、この掛け取引の考え方がとても重要です。たとえば、商品を得意先に10,000円で販売し、代金は後日受け取ることにした場合、その場では現金は増えていません。しかし、代金を受け取る権利が発生しています。この権利を 売掛金 といいます。売掛金は資産です。

この取引では、売掛金という資産が10,000円増えるため借方です。そして、売上という収益が10,000円発生するため貸方です。仕訳は「借方 売掛金 10,000 / 貸方 売上 10,000」となります。現金を受け取っていなくても、収益が発生している点が大切です。会計では、現金の受け取りそのものではなく、商品やサービスを提供した時点で売上を認識することが多いためです。

反対に、商品を仕入れて代金を後日支払う場合には、買掛金 が出てきます。たとえば、商品を6,000円分仕入れ、支払いは後日にしたとします。この場合、商品という資産が6,000円増えるため借方です。そして、後で支払う義務である買掛金という負債が6,000円増えるため貸方になります。仕訳は「借方 仕入 6,000 / 貸方 買掛金 6,000」となります。ここでの仕入は費用として扱われるため借方です。

売掛金も買掛金も、日常感覚だと少し混乱しやすい科目です。ただ、売掛金は「あとで受け取れる権利」なので資産、買掛金は「あとで支払う義務」なので負債と整理すると、左右が決めやすくなります。資産は借方で増え、負債は貸方で増える。このルールがここでもそのまま生きています。

具体例で見る|借入金と返済

「貸方・借方が日常語とずれて見える」代表例のひとつが、借入れです。たとえば、銀行から100,000円を借りて普通預金口座へ入金されたとします。日常の感覚では「借りた」のだから借方に書きたくなるかもしれません。けれども会計では、普通預金という資産が増えるので借方、借入金という負債が増えるので貸方です。仕訳は「借方 普通預金 100,000 / 貸方 借入金 100,000」となります。

ここが最初の大きな山場になりやすいのですが、「借りたから借方」ではなく、「借入金は負債だから増えたら貸方」と考えるのが正解です。言葉の印象に引っぱられず、勘定科目の性質で判断することが大切です。借入れによって現金や預金という資産が増え、その代わりに返済義務である負債も増える。その二面性をそのまま左右に分けて書けば、迷いにくくなります。

次に、借入金の一部30,000円を普通預金から返済した場合を考えます。このとき、借入金という負債が減るので借方です。そして、普通預金という資産が減るので貸方です。仕訳は「借方 借入金 30,000 / 貸方 普通預金 30,000」となります。増えたときとは左右が逆になるのが見て取れます。負債は減ったら借方、資産は減ったら貸方なのです。

この例をしっかり押さえると、「貸方・借方は言葉の意味ではなく、勘定科目の増減ルールで決まる」ということがかなり実感できるようになります。借入金という名前に惑わされず、負債かどうかを見る。普通預金は資産だからどう動くかを見る。この視点が持てると、仕訳全体がずっと整理しやすくなります。

売上と費用はなぜその向きなのか|収益と費用の考え方

売上が貸方、費用が借方というルールも、初心者の方が少し不思議に感じやすい部分です。売上は会社にとってうれしいものなのに、なぜ右側なのかしら、と感じることもあるかもしれません。ここは、収益は純資産を増やし、費用は純資産を減らす という考え方で整理すると、ぐっと分かりやすくなります。

会社が売上を上げると、そのぶん利益が増えます。利益が増えるということは、最終的には会社の純資産が増える方向へ働きます。純資産は増えたら貸方ですから、それと同じ性質を持つ収益も貸方で増えるのです。たとえば売上や受取利息が発生したときに貸方へ記録するのは、このためです。収益は、純資産を増やす仲間だと見ると理解しやすくなります。

一方、費用は利益を減らします。利益が減るということは、結果的に純資産を減らす方向へ働きます。純資産とは逆側に位置づけられるため、費用は借方で増えるのです。給与や水道光熱費、通信費、支払手数料などが発生したとき、借方へ記録するのはこの考え方に基づいています。費用は、純資産を減らす仲間だと考えると整理しやすいです。

この理解ができると、単なる暗記ではなく、会計の全体構造として貸方・借方が見えてきます。資産と費用は借方で増え、負債・純資産・収益は貸方で増える。この並びはばらばらに見えて、実は決算書の構造ともきれいにつながっています。少し抽象的に感じるかもしれませんが、ここが分かると簿記が急に面白く感じられる方も多いものです。

T字勘定で考えると分かりやすい|左右の動きを目で見る

貸方・借方の理解には、T字勘定 を使う方法がとても役立ちます。T字勘定とは、縦線と横線でTの字のような形を作り、左に借方、右に貸方を書いて勘定科目の増減を整理するものです。簿記の学習では定番ですが、実務感覚をつかむうえでも非常に便利です。頭の中だけで考えるより、左右を目で見たほうが整理しやすいからです。

たとえば現金勘定のT字を作ると、左の借方には現金の増加、右の貸方には現金の減少が入ります。売上勘定なら、右の貸方に売上の増加が入ります。水道光熱費勘定なら、左の借方に費用の増加が入ります。このように、勘定ごとに「増える側」が決まっているのを図で見ると、とても分かりやすくなります。とくに初心者のうちは、仕訳とあわせてT字勘定も書いてみると理解が深まりやすいです。

たとえば、「現金で商品を販売した」という取引では、現金勘定の左側に金額を書き、売上勘定の右側に金額を書きます。すると、現金が増えたことと売上が発生したことが視覚的に見えます。「普通預金から借入金を返済した」なら、借入金勘定の左側に、普通預金勘定の右側に書きます。文字だけでは混乱する取引も、図にすると意外とすっきり整理できます。

簿記が苦手な方ほど、頭の中だけで無理に処理しようとせず、T字勘定やメモで左右を明確に書き出すのがおすすめです。会計は抽象的なようでいて、実はとても視覚的なルールでもあります。目で見て、手で書いて、増減の感覚をつかむ。この積み重ねが、貸方・借方への苦手意識をやわらげてくれます。

初心者が混乱しやすいポイント|言葉の印象に引っぱられない

貸方・借方でつまずく原因の多くは、日常語の「貸す」「借りる」に引っぱられてしまうこと にあります。たとえば、借入金は「借りているお金」だから借方、と考えてしまうのは自然なことです。しかし、会計では借入金は負債なので、増えたら貸方です。このずれが、初心者の方にとっていちばん大きな混乱のもとになりやすいです。

もうひとつ混乱しやすいのは、「現金が出ていったから借方では」と感じてしまうケースです。たとえば経費を現金で払ったとき、現金が出ていくので借方と考えたくなることがあります。けれども、現金は資産なので減ったら貸方です。その代わりに、費用が増えるので借方へ書きます。つまり、「現金が出たか入ったか」だけでなく、「何の科目が増減したか」をセットで見ないと正しく判断できません。

また、売上が発生したときに貸方へ書くことにも違和感を持つ方が多いです。お金が入ってくるような明るいイメージの項目なのに、なぜ右なのかしら、と感じるわけです。ここも、売上は収益であり、純資産を増やす性質だから貸方、と整理すると落ち着きます。印象ではなく、勘定科目の所属グループで考えるのが大切です。

このような混乱を防ぐには、仕訳のたびに「これは資産・負債・純資産・収益・費用のどれか」を確認する習慣をつけることが効果的です。言葉のイメージより、科目の性質を優先する。これが、貸方・借方を正しく理解するうえで何より大切な姿勢です。最初は時間がかかっても、この確認を丁寧に続けると、だんだん自然に左右が見えてくるようになります。

実務でどう活きるか|仕訳の理解が帳簿全体を支える

貸方・借方は、簿記の試験対策だけの知識ではありません。実務でも、仕訳入力、総勘定元帳の確認、試算表のチェック、決算整理、会計ソフトの理解など、あらゆる場面で土台になります。会計ソフトを使っていると自動仕訳に頼れる部分もありますが、貸方・借方の意味が分かっていないと、エラーや入力ミスが起きたときに原因を見つけにくくなります。

たとえば、売上が思ったより少なく表示されている、経費が二重計上されている、預金残高が帳簿と合わない、といった場面では、最終的に仕訳を見直すことになります。そのとき、「現金は資産だから増えたら借方」「売上は収益だから貸方」という基本が身についていれば、どこがおかしいのかを追いやすくなります。逆に、この基礎があいまいだと、数字だけを追っても修正が難しくなります。

また、決算書を読むときにも貸方・借方の知識は生きてきます。BSでは資産が左、負債・純資産が右に並びますし、PLでは収益と費用の積み上がりが利益を形づくります。仕訳のルールが分かっていると、決算書も「取引の積み重ねの結果」として見えるようになります。これは、単に試験に受かるため以上に大きな価値があります。

経理担当の方はもちろん、経営者や個人事業主の方にとっても、貸方・借方の理解は帳簿の納得感につながります。会計ソフトの画面で左右を見たときに「なぜここが貸方なのか」「なぜこの科目が借方に来るのか」が分かるだけでも、数字との距離がぐっと縮まります。基礎的に見えて、実はとても実践的な知識なのです。

まとめ|貸方・借方は「左右」と「増減ルール」で理解する

貸方・借方は、簿記や会計の入り口でありながら、多くの方が最初に戸惑いやすいテーマです。けれども、本質はとても整理されています。まず、借方は左、貸方は右という位置の名前であること。そして、勘定科目ごとに「増えたときにどちらへ書くか」が決まっていること。この2つを押さえるだけでも、理解は大きく進みます。

とくに大切なのは、資産・費用は借方で増え、負債・純資産・収益は貸方で増える という基本ルールです。現金や預金は資産なので増えたら借方、借入金は負債なので増えたら貸方、売上は収益なので貸方、経費は費用なので借方。この型が分かれば、多くの仕訳はかなり整理しやすくなります。日常語の「貸す」「借りる」の意味に引っぱられず、勘定科目の性質で考えることが大切です。

また、貸方・借方は単なる暗記ではなく、複式簿記の二面性を表す仕組みでもあります。ひとつの取引には必ず両面があり、それを左右に分けて記録するからこそ、帳簿全体のつじつまが合い、会社のお金の流れや財産の変化が正確に分かるようになります。仕訳の理解は、帳簿全体、そして決算書理解へとつながっていきます。

最初は迷って当然ですので、焦らずに、取引ごとに「何が増えたか、何が減ったか」「その科目は資産・負債・純資産・収益・費用のどれか」を丁寧に確認してみてください。T字勘定を書いてみるのもとても効果的です。貸方・借方が分かるようになると、簿記はぐっと整然と見えてきますし、会計の数字への苦手意識もやわらぎやすくなります。基礎だからこそ、ここをしっかり押さえておくと、その先がとても楽になります。

純資産

資産

負債

株式会社greeden

BS(貸借対照表)とは?見方・読み方・分析ポイントを初心者向けに徹底解説

2026年04月01日

BS(貸借対照表)とは?見方・読み方・分析ポイントを初心者向けに徹底解説

BSとは、Balance Sheet(バランスシート) の略で、日本語では 貸借対照表 と呼ばれます。会社の決算書の中でも、とても基本的で大切な書類のひとつです。けれども、はじめて見る方にとっては、数字がずらりと並んでいて、何を表しているのか分かりにくく感じられやすいものです。「PLはなんとなく利益を見る表だと分かるけれど、BSはよく分からない」「左右に項目が並んでいるけれど、何を比べればよいのかしら」と感じる方も少なくありません。

ただ、BSの本質は意外とシンプルです。ひとことで申し上げると、ある時点において、会社がどんな財産を持ち、その財産をどのようなお金で支えているかを示した表 です。つまり、会社の“体格”や“土台”を見るための書類だと考えると、ぐっと理解しやすくなります。会社がいま持っている現金や預金、売掛金、建物、設備などがどれくらいあるのか。そして、その裏側には借入金のような返済が必要なお金がどれだけあり、株主から出資された資本や過去の利益の積み上がりがどれだけあるのか。BSを見ると、その全体像がひと目で分かるようになります。

この記事は、決算書を読み始めたばかりの方、経理や会計の基礎を学びたい方、小さな会社の経営者や個人事業主の方、就職活動や転職活動で企業分析をしたい方に特に役立つ内容です。たとえば、銀行から見て安心感のある会社とはどのようなBSなのか、自社の借入が多すぎないかをどう見ればよいのか、現金が少ないことは本当に危険なのか、といった実務に近い悩みにもつながる視点を整理してまいります。難しい会計用語はできるだけやわらかく言い換えながら、具体例も交えて丁寧にご説明いたします。

先に結論をお伝えすると、BSを読むうえで大切なのは、単に資産や負債の金額を眺めることではなく、資産の中身、返済義務のある負債の大きさ、そして純資産の厚みのバランスを見ること です。会社の規模が大きくても借入依存が強ければ安定性には注意が必要ですし、利益が出ていても手元資金が薄ければ資金繰りに不安が残ることもあります。反対に、現金が厚く、借入が適度で、純資産がしっかり積み上がっている会社は、外部環境の変化に比較的強いと考えやすくなります。

ここからは、まずBSの基本構造を整理し、そのあとで資産・負債・純資産それぞれの意味、BSの読み方、よくある誤解、分析のポイント、実務での活かし方まで順番に見てまいります。読み終わるころには、BSが単なる“数字の一覧表”ではなく、会社の安全性、成長性、資金繰りの土台まで映し出す、とても奥深い資料であることを実感していただけるはずです。

BSとは何か|会社の「いまの姿」を切り取った表

BSのいちばん大きな特徴は、ある一時点の状態を表す ことです。たとえば、3月31日が決算日の会社であれば、3月31日時点で会社が持っている資産と、負っている負債、そして純資産がどうなっているかを一覧にしたものがBSです。PLが1年間の売上や費用、利益の流れを示す「期間の表」であるのに対して、BSは決算日時点の姿を写した「写真」のようなものです。この違いを理解するだけでも、BSへの苦手意識はかなりやわらぎます。

会社は日々、仕入れをし、商品を売り、入金を受け、借入を返し、設備を買い、利益を積み上げています。その動きの結果として、ある時点に「現金はいくら残っているのか」「売掛金はいくらあるのか」「借入金はいくら残っているのか」「株主から預かった資本や利益の蓄積はどれくらいか」が決まります。BSは、そうした結果を一枚にまとめた表です。つまり、BSは過去の行動の積み重ねの結果であり、同時に将来の経営の出発点でもあります。

BSが大切なのは、利益が出ているかどうかとは別に、会社の安全性や余力を見られるからです。たとえば、PLでは黒字の会社でも、BSを見ると借入金が大きく、現金が少なく、短期の支払いが重いことがあります。そのような会社は、利益が出ていても資金繰りが苦しいかもしれません。反対に、利益は一時的に落ちていても、現金が厚く純資産も十分なら、すぐに危険とは言えない場合もあります。BSは、会社の“いま耐えられる力”を見る表でもあるのです。

個人の家計にたとえると分かりやすくなります。BSは、「いま手元に預金がいくらあり、家や車などの資産をどれだけ持ち、住宅ローンやカードローンがどれくらい残っているか」を一覧にしたようなものです。月々の収入と支出を見る家計簿とは別に、家計全体の体力を確認するための残高表があると考えると、BSの役割が見えやすくなります。会社でもまったく同じで、日々の利益だけでなく、残っている財産と負債の状態を見ることが経営判断にとても重要なのです。

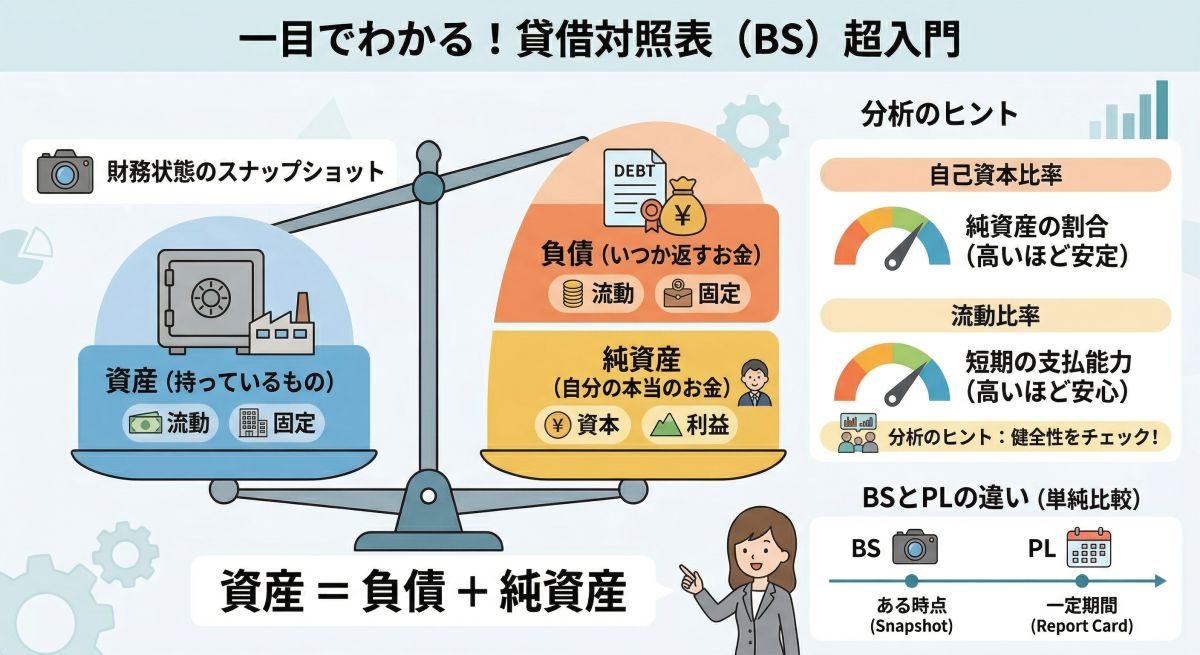

BSの基本構造|左と右に何が書かれているのか

BSは大きく、左側に資産、右側に負債と純資産 が並ぶ形で作られます。そして、左側の資産合計と、右側の負債・純資産合計は必ず一致します。これが「バランスシート」と呼ばれる理由です。式で表すと、資産 = 負債 + 純資産 となります。はじめて見る方は、この形だけでも少し難しく感じるかもしれませんが、考え方はとても自然です。会社が持っている財産には、必ずそれを手に入れるためのお金の出どころがある、というだけのことなのです。

たとえば、会社が1,000万円の設備を持っているとします。その設備は、銀行から借りたお金で買ったかもしれませんし、株主から集めた資本で買ったかもしれませんし、過去に稼いだ利益をためて買ったかもしれません。いずれにしても、資産には「どこからそのお金が来たのか」という裏づけがあります。BSの右側は、その裏づけを示しているのです。借りたお金なら負債、自分たちの持ち分なら純資産として表れます。

左側の資産は、会社が保有する価値のあるものです。現金や預金、売掛金、商品、建物、機械、土地、ソフトウェアなどが含まれます。一方、右側の負債は、将来返済したり支払ったりする義務のあるものです。借入金、買掛金、未払金、未払法人税等などが代表例です。そして純資産は、返済義務のない会社の自己資本部分です。資本金、資本剰余金、利益剰余金などがここに入ります。純資産が厚いということは、会社が自分の力で支えられている部分が大きいという意味になります。

ここで大切なのは、BSの右側を単に「借金の表」と思わないことです。右側は“資金の調達方法”を示していると考えると、理解が深まります。負債は外部から借りたり、後で支払う約束をしたお金ですし、純資産は株主からの出資や、過去の利益の蓄積です。つまり、左側の財産をどうやって成り立たせているのかを右側が説明しているのです。この関係が見えるようになると、BSは急に立体的に読めるようになります。

資産とは何か|会社が持っている価値あるもの

資産とは、会社が持っている経済的価値のあるものです。ひとことで言えば、会社の財産 です。ただし、「財産」といっても現金だけではありません。将来お金になる権利や、事業を行うために使う設備なども資産に含まれます。たとえば、商品を販売したけれどまだ入金されていない代金は売掛金として資産になりますし、店舗の内装や製造機械も、事業に使われている価値あるものとして資産に計上されます。

資産は一般に、流動資産 と 固定資産 に分けて考えます。流動資産とは、1年以内に現金化されたり、通常の営業循環の中で動く資産のことです。現金、預金、売掛金、受取手形、商品、仕掛品、前払費用などがこれに当たります。流動資産が多い会社は、比較的すぐに資金化しやすい財産を持っていると考えられます。特に現金や預金は、もっとも自由度が高く、資金繰りの安心感につながる重要な資産です。

固定資産は、すぐに売って現金にすることを前提とせず、長期的に事業で使う資産です。建物、機械装置、車両運搬具、工具器具備品、土地、ソフトウェア、投資有価証券などが代表例です。製造業なら工場や機械、小売業なら店舗設備、IT企業ならサーバーやソフトウェアなどが重要な固定資産になることがあります。固定資産が多い会社は、それだけ事業基盤が厚いとも見られますが、そのぶん資金が固定化されやすい面もあります。設備の維持費や減価償却も含めて考える必要があります。

ここで初心者の方が気をつけたいのは、資産が多いことがそのまま安心とは限らない点です。たとえば、売掛金が大きくても回収が遅れていれば現金不足の原因になりますし、在庫が多すぎれば売れ残りリスクがあるかもしれません。固定資産が多くても、それが十分に稼ぐ力につながっていなければ重い負担になることもあります。つまり、資産は総額だけではなく、何でできているか、中身は健全か がとても大切なのです。

サンプルとして、小さなカフェの資産を考えてみましょう。現金80万円、預金220万円、売掛金30万円、在庫20万円、コーヒーマシンや内装設備300万円があるとします。合計で650万円の資産です。この場合、手元資金は比較的見やすい一方で、設備の比率も高めです。もし急な支払いが必要になったとき、設備をすぐ現金化するのは簡単ではありません。そのため、資産の総額が同じ650万円でも、現金中心の会社と設備中心の会社では、資金繰りの強さがかなり異なることがあります。

負債とは何か|将来支払う必要のあるお金

負債とは、会社が将来支払う義務を負っているものです。借入金のように分かりやすいものだけでなく、仕入先への未払い代金や、従業員への未払給与、税金の未払いなども負債に含まれます。つまり、負債は「悪いもの」というより、将来の支払い約束がある資金 と考えるほうが正確です。会社は事業を行ううえで、外部の資金を活用しながら成長することも多いため、負債そのものが直ちに問題というわけではありません。

負債も、資産と同じように 流動負債 と 固定負債 に分けて見るのが基本です。流動負債とは、1年以内に支払い期限が来るものです。買掛金、支払手形、短期借入金、1年内返済予定の長期借入金、未払金、未払費用、未払法人税等などがこれに当たります。流動負債が大きい会社は、近いうちに多くの支払いが必要になるため、手元資金や入金予定とのバランスがとても重要になります。ここを軽く見てしまうと、黒字でも資金繰りが苦しくなることがあります。

固定負債は、返済や支払いの期限が1年を超えるものです。長期借入金、社債、退職給付引当金、リース債務などが代表例です。固定負債があること自体は珍しいことではなく、設備投資や成長投資を行う会社では自然なことも多いです。ただし、将来の返済負担として長く残るため、収益力やキャッシュ・フローと釣り合っているかを見る必要があります。借りたお金がしっかり利益や資金創出につながっていれば健全ですが、そうでなければ財務負担が重くなる可能性があります。

たとえば、先ほどのカフェが設備投資のために銀行から300万円借りており、そのうち1年以内返済分が50万円、残り250万円が長期借入金だとします。さらに、仕入先への買掛金が40万円、未払費用が10万円あるとすれば、流動負債は100万円、固定負債は250万円、負債合計は350万円です。この数字を見ると、「すぐに支払う必要がある金額」と「中長期で返済していく金額」を分けて把握できます。返済のタイミングが違うため、経営への重みも異なります。

負債を見るときに重要なのは、「多いか少ないか」だけでなく、返済期限、資金使途、返済原資 を考えることです。短期の支払いが集中しているのに現金が少なければ危険ですし、長期借入が多くても本業の利益や営業キャッシュが安定していれば必ずしも悲観する必要はありません。借入金が増えた理由が、店舗拡大や生産能力向上のためなのか、運転資金不足の穴埋めなのかでも意味合いは大きく変わります。負債は数字だけでなく、その背景と合わせて読むことが大切です。

純資産とは何か|会社の“自分の持ち分”

純資産は、負債とは違って返済義務のない会社の持ち分です。簡単にいえば、会社が自分の力で持っている部分 です。資本金のように株主から出資されたお金や、利益剰余金のように過去の利益が積み上がったものがここに含まれます。会社が長く安定して経営を続けるうえで、この純資産の厚みはとても大切です。なぜなら、いざ業績が悪化したときでも、純資産が厚ければ損失を吸収できる余地があるからです。

純資産の主な中身には、資本金、資本剰余金、利益剰余金などがあります。資本金は、株主が会社に出資した基本となるお金です。資本剰余金は、出資のうち資本金以外に組み入れられた部分などです。利益剰余金は、これまでの利益の蓄積から配当などを引いた後に会社内部へ残っている部分です。特に利益剰余金は、その会社がこれまでどれだけ利益を積み上げ、内部留保を厚くしてきたかを見る手がかりになります。

たとえば、毎年安定して利益を出している会社では、利益剰余金が少しずつ増えていきます。その結果、純資産が厚くなり、自己資本比率も高まりやすくなります。すると、銀行からの信用も得やすくなり、新たな投資もしやすくなります。反対に、赤字が続くと利益剰余金が減り、純資産が薄くなっていきます。極端な場合には債務超過となり、負債が資産を上回る状態になることもあります。そうなると、会社の財務的な安定性は大きく低下します。

先ほどのカフェの例に戻ると、資産が650万円、負債が350万円であれば、差額の300万円が純資産です。この300万円が、株主からの出資と過去の利益の積み上がりでできていると考えられます。仮に翌年に50万円の利益が出て内部に残れば、純資産は350万円へ増える方向に働きます。このように、PLで生まれた利益が最終的にBSの純資産を育てていくのです。BSとPLがつながっていることも、ここからよく見えてまいります。

純資産を見るときは、単に「プラスだから良い」と考えるだけでなく、資産全体に対してどれくらいの厚みがあるか を見ることが大切です。純資産が大きい会社は、借入依存が相対的に小さく、財務的なクッションがあると考えやすくなります。特に景気変動の大きい業種では、このクッションが大きな意味を持ちます。純資産は地味に見える項目ですが、会社の安定感や信用力を支える非常に重要な部分なのです。

BSはなぜ左右が一致するのか|仕組みから理解すると一気にわかりやすい

BSの基本であり、もっとも象徴的な特徴が「左右が必ず一致する」ことです。これを不思議に感じる方は多いのですが、理由はとても自然です。左側の資産は「会社がいま持っているもの」、右側の負債と純資産は「それを手に入れるために使ったお金の出どころ」だからです。財産だけが突然生まれることはなく、必ず誰かから借りたか、出資されたか、自分で稼いで蓄積したかのどれかが背景にあります。そのため、合計額は一致します。

たとえば、会社が銀行から500万円借りて、そのお金を預金口座に入れたとします。この時点で資産の預金は500万円増え、同時に負債の借入金も500万円増えます。左右が同額増えるため、バランスは崩れません。次に、その500万円で設備を購入したとします。すると、預金は減りますが、設備という固定資産が増えます。資産の中身が変わるだけで、資産合計は変わりません。右側も変わらないため、やはり左右は一致します。このように、日々の取引はすべてバランスを保ちながら積み上がっていきます。

また、会社が利益を出した場合も考えてみましょう。商品を売って利益が生まれると、現金や売掛金などの資産が増える一方、その利益は最終的に純資産の利益剰余金として蓄積されます。これも左右が同時に増える形になります。反対に損失が出れば、純資産が減る方向へ働きます。つまり、BSの左右一致は単なる形式ではなく、会社の経済活動がきちんと記録されている証拠でもあります。

この仕組みが見えるようになると、BSは一気に理解しやすくなります。左側だけ見て「資産が多い」と感じても、その裏側が借入ばかりなら財務の安定性は別問題です。逆に、資産規模は大きくなくても、純資産の比率が高ければ堅実な会社かもしれません。左右が一致するというルールは、単なる会計の約束事ではなく、資産の中身と、その資金の成り立ちをセットで考えるための視点 を与えてくれるのです。

BSの見方|初心者がまず確認したいポイント

BSを読むとき、最初からすべての勘定科目を細かく追う必要はありません。むしろ、まずは大きなポイントを押さえたほうが、全体像をつかみやすくなります。初心者の方が最初に見るとよいのは、現金預金の額、流動資産と流動負債のバランス、借入金の大きさ、純資産の厚み です。この4点を見るだけでも、その会社がどれくらい安定しているか、おおまかな感覚を持ちやすくなります。

第一に見たいのは、現金預金です。利益が出ていても、現金が少なければ支払いに困ることがあります。現金はもっとも柔軟に使える資産なので、会社の安心感を測るうえで非常に大切です。もちろん、現金が多ければ必ず良いというわけではありませんが、手元資金が極端に薄い会社は、ちょっとした売上減少や入金遅れでも苦しくなりやすいです。特に小規模な会社では、現金残高の厚みは経営の安定に直結しやすいポイントです。

第二に、流動資産と流動負債のバランスを見ます。流動資産は1年以内に現金化しやすい資産、流動負債は1年以内に支払う必要がある負債です。一般に、流動資産が流動負債を上回っているほうが、短期的な支払い能力に余裕があると考えやすくなります。反対に、流動負債が大きくて流動資産が少ない場合、資金繰りに注意が必要かもしれません。ここは、会社の“今後1年を乗り切る力”を見る感覚で読むとよいでしょう。

第三に、借入金の大きさと内容を確認します。短期借入が多いのか、長期借入が中心なのかでも意味合いが変わります。また、借入金が多くても、それに見合う設備や事業基盤があり、利益やキャッシュ・フローがしっかりしていれば過度に心配しなくてよい場合もあります。大切なのは、借入の絶対額だけでなく、その返済に耐えられる財務構造かどうかです。借入金を見るときは、できれば前年との比較も行うと、増減の傾向が見えてきます。

第四に、純資産の厚みを見ます。純資産がしっかりある会社は、借入依存が相対的に低く、損失への耐性もあると考えやすいです。純資産が毎年増えているなら、利益の蓄積が進んでいる可能性があります。逆に、純資産が薄く、赤字続きで減少しているなら注意が必要です。このように、BSは「いくら持っているか」だけではなく、「支払いに耐えられるか」「借入に頼りすぎていないか」「自分の体力があるか」を見るための表だと理解すると、とても実践的に読めるようになります。

BS分析でよく使われる視点|安全性を見るための考え方

BSをより深く読むには、いくつかの基本的な視点があります。専門的な指標をすべて暗記する必要はありませんが、何を見て安全性を判断するのかを知っておくと、数字の意味がぐっと分かりやすくなります。特に重要なのは、短期の支払い能力、長期の安定性、借入依存度、資産の質 といった観点です。これらは、銀行、投資家、経営者のいずれにとってもとても大切な見方です。

短期の支払い能力を見る代表的な考え方として、流動比率があります。これは流動資産を流動負債で割って見る考え方で、短期的な支払いに対してどれくらい余裕があるかの目安になります。比率そのものを厳密に覚えなくても、「近いうちに払うお金より、近いうちに現金化しやすい資産のほうが多いか」という感覚で十分役立ちます。特に、現金や預金が少なく、売掛金や在庫ばかりで流動資産を構成している場合は、中身まで丁寧に見る必要があります。

長期の安定性を見る視点としては、純資産の厚みや自己資本比率の考え方があります。自己資本比率とは、総資産に対して純資産がどれくらいあるかを見るものです。これが高い会社は、外部からの借入に過度に依存せず、自分の体力で支えられている割合が高いといえます。ただし、業種によって適正な水準は異なるため、単純比較だけで判断しないことも大切です。設備投資の大きい業種では借入が多くなりやすいですし、逆に在庫をあまり持たない事業では自己資本比率が高くなりやすいこともあります。

資産の質という視点も見逃せません。たとえば、売掛金が大きくても回収先が健全かどうか、在庫が多くても売れ筋の商品なのか、固定資産が大きくても稼働して利益を生んでいるのかによって、BSの意味合いは変わります。表面上は資産が厚く見えても、実際には資金化しにくいものばかりなら安心感は下がります。BSは“量”だけでなく“質”を見ることが非常に重要な書類なのです。

銀行が融資先を考えるときも、単に売上規模や利益額だけでなく、BSの安全性を重視します。なぜなら、返済原資になるのは利益だけではなく、財務全体の安定感や資金繰り余力だからです。経営者の立場でも、BSを毎年きちんと見ることで、「利益は出ているのに資金が苦しい理由」「借入を増やしてよい余地があるか」「内部留保をどこまで厚くしたいか」といった判断がしやすくなります。BS分析は会計知識というより、経営の土台を見るための思考法でもあります。

BSでよくある誤解|資産が多い=安心ではない

BSを読み始めたばかりの方が陥りやすい誤解のひとつに、「資産が多い会社は安心」という見方があります。もちろん、資産規模が大きいこと自体はひとつの強みではありますが、それだけで健全性は判断できません。大切なのは、その資産が何でできていて、どのような負債で支えられているかです。借入で大きく膨らんだ資産なのか、利益の蓄積によって育った資産なのかで意味は大きく変わります。

たとえば、総資産10億円の会社があったとしても、そのうち9億円が借入や買掛金などの負債で支えられており、純資産が1億円しかなければ、財務のクッションは薄いかもしれません。反対に、総資産5億円でも純資産が3億円ある会社なら、規模は小さくても安定感が高い可能性があります。つまり、資産の大きさよりも、その資産の裏側がどうなっているか が重要なのです。

また、「現金が少ない会社はすぐ危険」と決めつけるのも早計なことがあります。確かに手元資金は大切ですが、毎月安定して営業キャッシュが入ってくる事業であれば、必要以上に現金を寝かせない経営もあり得ます。逆に、現金が多く見えても、近く大きな返済や設備更新が控えていれば安心とは言えません。BSは一時点の写真なので、その前後の資金の流れや事業特性も合わせて見ることが大切です。

さらに、「借入が多い=悪い」という見方も単純すぎます。借入はたしかに返済義務がありますが、成長投資や事業拡大のために適切に活用されているなら、前向きな意味を持つこともあります。たとえば、新工場の建設や新店舗の出店のための長期借入は、将来の利益を生むための投資かもしれません。大切なのは、その借入が会社の稼ぐ力につながっているか、返済可能性があるかです。BSは、数字の表面だけでなく、その背景を読む力が問われる資料なのです。

実務でどう役立つか|経営・就活・企業分析での使い道

BSの理解は、経理や会計の専門職だけに必要なものではありません。経営者、管理職、営業職、就活生、投資に関心のある方にとっても、とても実用的です。たとえば経営者であれば、利益だけでなく「会社にどれだけ体力があるか」を把握できるようになります。新たな借入をするべきか、内部留保を厚くするべきか、大きな設備投資に踏み切れるかといった判断は、BSの見方が分かっているとずっと行いやすくなります。

小さな会社では特に、PLの黒字だけで安心してしまい、BSの悪化に気づくのが遅れることがあります。売上が増えていても売掛金や在庫ばかり増え、現金が薄くなっているケースは珍しくありません。BSを見れば、その違和感に早く気づけます。たとえば「利益は出ているのに、なぜかお金が残らない」という悩みも、売掛金の増加や借入返済の重さなど、BSと他の財務資料を合わせて見ることで原因が見えやすくなります。

就職活動や転職活動でも、BSは企業を見る目を深めてくれます。売上や利益の伸びだけを見るのではなく、自己資本の厚み、借入依存の度合い、手元資金の余裕を見れば、その会社がどれくらい安定した経営をしているかの手がかりになります。特に長く働く会社を選びたい方にとっては、BSを見る習慣はとても役立ちます。たとえば、不況時にも耐えられそうな財務体質かどうか、無理な拡大をしていないか、といった視点が持てるようになります。

営業職や取引先管理の立場でも、BSは有効です。新規取引先の安全性を大まかに確認したいとき、BSを見ると「代金回収にリスクが高くないか」「資金繰りに余裕がありそうか」の判断材料になります。もちろん、BSだけで断定はできませんが、何も見ずに取引するよりはずっと安心です。このように、BSは会計のための表であると同時に、会社という組織の安定性を見極めるための地図 のようなものでもあります。

まとめ|BSは会社の土台と体力を映す大切な表

BS、すなわち貸借対照表は、ある時点における会社の財産、負債、純資産の状態を示す書類です。左側には会社が持っている資産、右側にはその資産を支える負債と純資産が並び、必ず左右が一致します。この仕組みを理解すると、BSは単なる数字の羅列ではなく、「会社が何を持ち、それをどのように支えているか」を映す、とても意味のある資料だと見えてまいります。

BSを見るときは、資産の大きさだけではなく、中身の質、短期の支払いに耐えられるか、借入依存が強すぎないか、純資産が厚いかどうかを合わせて見ることが大切です。現金がどれくらいあるか、流動資産と流動負債のバランスはどうか、長期借入は無理のない範囲か、利益剰余金は積み上がっているか。こうしたポイントを押さえるだけでも、会社の安定性や財務体質の印象はかなりつかめるようになります。

また、BSはPLやCFと切り離されたものではありません。PLで生まれた利益は純資産を育て、CFで生じた現金の増減はBSの現金残高へつながっていきます。けれども、その中でもBSは特に、「今この会社にどれだけの土台と余力があるのか」を見るための表として、非常に大きな意味を持っています。景気の変化や売上の波に耐えられるかどうかは、BSの厚みが大きく関わることも少なくありません。

はじめは難しく感じるかもしれませんが、BSは「会社の残高表」「会社の体力表」と考えると親しみやすくなります。まずは、現金、借入金、純資産の3つに注目するところから始めてみてください。そして少しずつ、売掛金や在庫、固定資産、流動負債の意味も見ていくと、会社の姿が立体的に見えてくるようになります。BSを読めるようになることは、数字に強くなるというだけでなく、会社の本当の姿を見抜く力を身につけることでもあるのです。

純資産

流動資産

流動負債

株式会社greeden

BS・PL・CFとは?財務三表の違いとつながりをやさしく解説|初心者でもわかる読み方・見方の基本

2026年03月31日

BS・PL・CFとは?財務三表の違いとつながりをやさしく解説|初心者でもわかる読み方・見方の基本

会社のお金の状態を理解したいとき、よく登場するのが BS(貸借対照表)、PL(損益計算書)、CF(キャッシュ・フロー計算書) の3つです。これらはまとめて「財務三表」と呼ばれ、企業の経営状態を立体的に読み解くための基本資料として広く使われています。経営者や個人事業主、経理担当者はもちろん、就職活動中の学生さん、株式投資に関心のある方、取引先の安全性を見たい営業担当の方にとっても、とても大切な知識です。数字に苦手意識がある方でも、役割を分けて考えると意外と整理しやすいものですので、ここでやさしく全体像をつかんでまいりましょう。

この記事は、「決算書を見ても何が書いてあるのかわからない」と感じている方に特に役立ちます。たとえば、会社員の方が自社の決算説明資料を読む場面、小さな会社の社長が金融機関へ説明する場面、フリーランスの方が法人化を考える場面、就活生が企業研究を進める場面などで、BS・PL・CFの理解は大きな助けになります。また、数字を暗記するというより、「この書類は何を見るためのものかしら」と目的から理解したい方にも向いています。難しい会計用語をできるだけやわらかく言い換えながら、実務で使える感覚に近い形でご説明いたします。

先に結論を申し上げると、BSは「ある時点での財産と資金の状態」を示す表、PLは「一定期間でどれだけ儲かったか」を示す表、CFは「一定期間で現金がどう増減したか」を示す表です。この3つはそれぞれ役割が異なり、どれか1つだけ見ても会社の実態は十分にはつかめません。たとえば、PLで黒字でも現金が足りずに苦しくなる会社はありますし、BSが大きくても収益力が弱ければ将来に不安が残ることもあります。だからこそ、3つを合わせて読むことが大切なのです。

この記事では、まずBS・PL・CFそれぞれの意味を整理し、そのあとで「3つはどうつながっているのか」「どこを見れば会社の状態が見えやすいのか」「初心者がよく迷うポイントは何か」を順番に解説してまいります。さらに、カフェを例にした簡単なサンプルも交えながら、数字の動きをイメージしやすくいたします。会計の勉強を始めたばかりの方でも読み進めやすいように、ひとつの段落ごとに役割をはっきり分けてご説明いたしますので、安心してお読みくださいませ。

財務三表とは何か|会社を見るための3つの窓

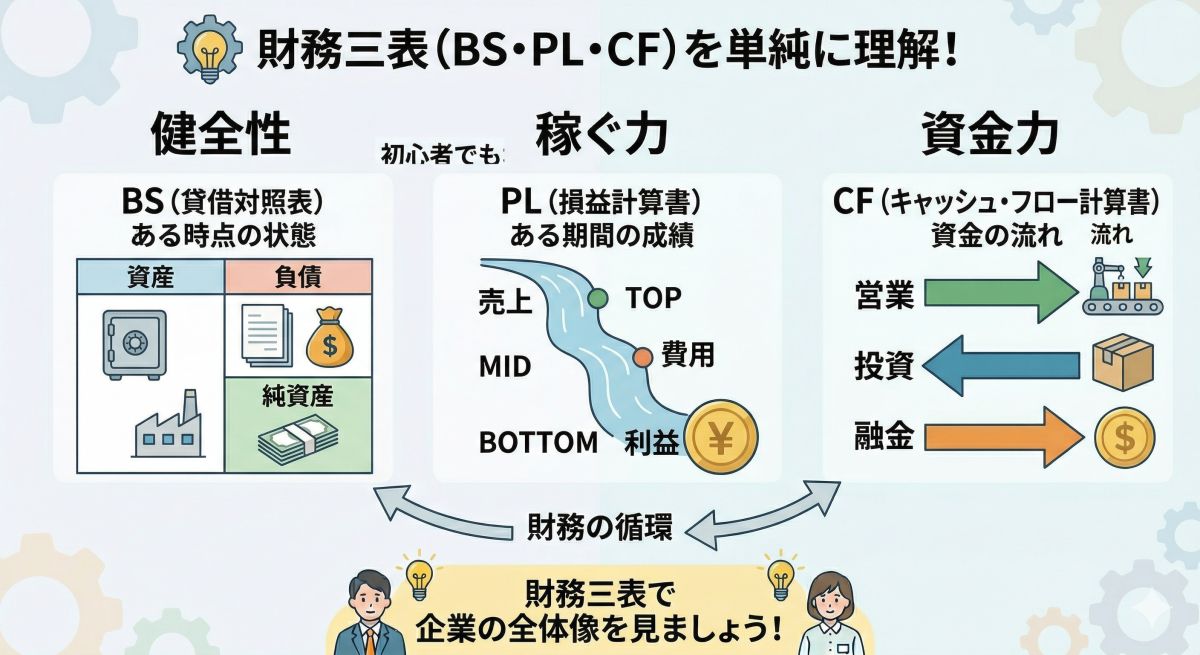

財務三表とは、会社の経営成績や財政状態、資金の流れを示す代表的な資料のことです。具体的には、BS(Balance Sheet:貸借対照表)、PL(Profit and Loss Statement:損益計算書)、CF(Cash Flow Statement:キャッシュ・フロー計算書)の3つを指します。この3つは、それぞれ別々の役割を持ちながらも、互いに深くつながっています。例えるなら、BSは「会社の体格」、PLは「会社の成績表」、CFは「会社の血流や呼吸」のようなものです。どれか1つだけではなく、組み合わせて見ることで、会社の健康状態がより正確に見えてきます。

BSは、決算日時点で会社が何を持ち、どんな方法で資金を調達しているかを示します。たとえば、現金、預金、売掛金、建物、機械などの資産がどれくらいあるのか、それに対して借入金や買掛金などの負債がどれくらいあるのか、そして最終的に純資産がいくら残っているのかがわかります。つまり、「会社は今どんな土台の上に立っているのか」を見る資料です。将来の利益ではなく、ある時点の姿を切り取る点が大きな特徴です。

PLは、一定期間の売上や費用、利益をまとめたものです。会社が1年間や四半期の間にどれだけ商品やサービスを売り、そのためにどれだけ費用がかかり、最終的にどれだけ利益を残したのかがわかります。こちらは“期間”を対象にしているため、BSとは見ている時間軸が異なります。BSが「写真」なら、PLは「その期間の活動記録」と考えると理解しやすくなります。売上が伸びているのか、利益率が低下していないか、営業活動でしっかり稼げているかを把握する中心資料です。

CFは、会社の現金の流れを示す資料です。利益が出ていても、実際の現金が増えているとは限りません。売上が計上されても入金が先になることがありますし、減価償却費のように費用に計上されても現金が出ていかない項目もあります。そのため、PLだけでは現金の実態が見えにくいのです。CFを見ると、営業活動でどれだけ現金を生み、投資でどれだけ使い、借入や返済など財務活動でどれだけ現金が動いたかがわかります。会社が資金繰りに耐えられるかを判断するうえで、とても重要な資料です。

BSとは何か|会社の財産と資金調達の姿を表す表

BS、つまり貸借対照表は、決算日という「ある一時点」における会社の財政状態を表す書類です。ここで見るのは、会社が持っている資産と、その資産をどうやって調達したかという資金の出どころです。左側に資産、右側に負債と純資産が並ぶ形が一般的で、必ず左右の合計が一致します。この「一致する」という性質が貸借対照表の基本であり、会社が持っているものには必ず資金の裏づけがある、という考え方につながっています。

BSの左側に並ぶ資産は、会社が保有している経済的価値です。現金や預金はもちろん、売掛金、商品、建物、土地、機械、ソフトウェアなども資産に含まれます。たとえばカフェを経営する会社なら、レジの現金、銀行預金、コーヒー豆の在庫、店舗設備、内装費の一部などが資産として表れることがあります。これを見ると、会社がどれくらいの財産を持っているか、すぐに現金化しやすい資産が多いのか、それとも固定的な設備が多いのかといった特徴が見えてきます。

右側には、負債と純資産が並びます。負債は、将来返す必要があるお金や支払う義務のあるものです。買掛金、借入金、未払金などが代表例です。純資産は、資本金や利益剰余金など、返済義務のない会社自身の持ち分を表します。つまり、会社が持っている資産がすべて自分のお金でできているとは限らず、借りたお金と自己資本の両方で構成されているわけです。この構造を把握すると、会社が借入にどの程度依存しているか、自己資本が厚いか薄いかなど、経営の安定性が見えやすくなります。

たとえば、ある会社のBSが「現金500万円、売掛金300万円、設備700万円」で資産合計1,500万円だったといたします。その右側に「借入金900万円、買掛金100万円、純資産500万円」と並んでいれば、この会社は1,500万円分の資産を持っている一方で、そのうち1,000万円は将来支払いが必要な資金であり、500万円分が自社の持ち分だと読み取れます。こうした見方ができると、単に「大きい会社かどうか」だけでなく、「無理のない財務構造かどうか」という視点が持てるようになります。

BSで初心者の方がまず注目しやすいポイントは、現金預金の額、借入金の大きさ、純資産の厚み、流動資産と流動負債のバランスです。流動資産とは1年以内に現金化しやすい資産、流動負債とは1年以内に支払期限が来る負債のことです。もし流動負債がとても大きいのに現金や売掛金が少ない場合、短期的な資金繰りに注意が必要かもしれません。反対に、現金が厚く自己資本も十分であれば、外部環境の変化に強い会社だと考えやすくなります。BSは一見地味ですが、会社の土台を見るうえでとても頼れる資料なのです。

PLとは何か|会社がどれだけ稼いだかを示す表

PL、つまり損益計算書は、一定期間における会社の経営成績を表す書類です。一般的には1年間や四半期ごとに作成され、その期間中にどれだけ売上があり、どれだけ費用が発生し、最終的にどれだけ利益または損失が出たのかを示します。BSが一時点の写真だとすれば、PLはその期間に何が起きたかを記録した映像のようなものです。会社が「稼ぐ力」を持っているかどうかを把握するうえで、中心になる資料です。

PLの基本構造は、売上から費用を引いて利益を計算していく形です。まず売上高があり、そこから売上原価を差し引いて売上総利益が出ます。さらに販売費および一般管理費を引くと営業利益になります。営業利益は、本業でどれだけ利益を出せたかを見るうえで、とても重要です。そのあとに営業外収益や営業外費用を加減して経常利益が計算され、さらに特別損益や法人税等を反映して最終的な当期純利益に至ります。順番に利益の層が分かれているため、「どこで利益が出て、どこで減っているのか」が見えやすいのが特徴です。

たとえば、カフェの1年分のPLを簡単にイメージしてみましょう。売上が2,000万円、コーヒー豆や食材の仕入れなど売上原価が700万円なら、売上総利益は1,300万円です。ここから家賃、人件費、水道光熱費、広告費などの販管費が1,000万円かかれば、営業利益は300万円になります。さらに借入の利息などを差し引いて、最終的な利益が250万円になったとします。このとき、「売上は多いけれど家賃負担が重いのかしら」「原価率は妥当かしら」といった分析ができるようになります。

PLを見るときに大切なのは、単に最終利益だけを見るのではなく、途中の段階ごとの利益を見ることです。売上が増えていても、原価が上がりすぎていれば売上総利益率は悪化します。営業利益が小さいなら、本業そのものの採算に課題があるかもしれません。経常利益が大きく落ちるなら、利息負担や為替差損など本業以外の要因が重い可能性もあります。つまり、PLは「儲かったかどうか」だけでなく、「どこで儲け、どこで苦しくなっているか」を細かく見るための資料なのです。

就活や投資の場面でも、PLはよく使われます。売上高の伸び、営業利益率、経常利益の安定性などを見ると、その会社の成長性や収益力をある程度つかむことができます。ただし、PLだけでは現金の余裕や借入の多さはわかりません。黒字なのに資金繰りが厳しい会社もありますので、PLが良いから安心と決めつけるのではなく、必ずBSやCFと合わせて見ることが大切です。PLは華やかに見える資料ですが、他の表と組み合わせてこそ真価を発揮いたします。

CFとは何か|利益ではなく現金の動きを見る表

CF、つまりキャッシュ・フロー計算書は、一定期間における現金および現金同等物の増減を示す書類です。PLでは利益がわかりますが、利益と現金は同じではありません。商品を売って売上を計上しても、実際の入金は翌月や数か月後になることがありますし、減価償却費のように現金支出を伴わない費用もあります。そのため、会社の資金繰りや支払能力を正確に見るには、CFの視点が欠かせません。現金がきちんと回っているかを見るうえで、非常に大切な資料です。

CFは一般的に、営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フローの3つに分かれます。営業活動によるキャッシュ・フローは、本業でどれだけ現金を稼いだかを示します。たとえば、商品やサービスの販売で得た現金、仕入れや人件費の支払いによる現金流出などがここに表れます。ここが安定してプラスである会社は、本業からしっかり資金を生み出している可能性が高いと考えられます。

投資活動によるキャッシュ・フローは、設備投資や資産の売却などによる現金の増減を示します。店舗を新しく出すために設備を買った、機械を導入した、土地を売却した、といった動きがここに入ります。成長段階の会社では、投資活動によるキャッシュ・フローがマイナスになることも珍しくありません。むしろ、将来の成長に向けて適切に投資している結果であることもありますので、単純にマイナスだから悪いと決めつけるのではなく、その中身を見ることが大切です。

財務活動によるキャッシュ・フローは、借入れ、返済、増資、配当など、資金調達や返済に関する現金の流れです。銀行から借り入れた現金が入ればプラス、借入金を返済すればマイナス、株主へ配当を出せばマイナスになります。営業活動で十分に現金を生み出せていない会社が、財務活動によって何とか資金をつないでいるケースもありますし、逆に本業が好調なため借入を返済して財務活動がマイナスになっているケースもあります。数字の符号だけではなく、背景を読むことが大切です。

たとえば、ある会社のCFが「営業CF+400万円、投資CF-300万円、財務CF-50万円」だったといたします。この場合、本業で400万円の現金を生み、そのうち300万円を設備投資に使い、さらに50万円を借入返済などに充てたと読めます。全体として現金は50万円増える計算です。これは比較的健全な形に見えます。一方で、「営業CF-100万円、投資CF-200万円、財務CF+400万円」であれば、本業で現金が減り、投資でも出ていき、その穴を借入などで埋めている構図かもしれません。このように、CFは利益では見えない資金の実態を教えてくれるのです。

BS・PL・CFの違いをひと目で整理する考え方

BS・PL・CFを学び始めたばかりの方が混乱しやすいのは、「どれも数字がたくさん並んでいて似て見える」という点です。けれども、見ている対象と時間軸を分けて考えると、かなり整理しやすくなります。BSは“ある時点”の状態、PLとCFは“ある期間”の動きです。そして、BSは財産と資金の構造、PLは利益の発生、CFは現金の流れを見ています。同じ会社でも、どの角度から見るかによって見える姿が変わるのです。

たとえば、人の暮らしに置き換えると、BSは「今、預金がいくらあって、ローンがいくら残っていて、家や車を持っているか」という家計の残高表に近いです。PLは「今月の給料がいくらで、食費や家賃がいくらかかって、最終的にいくら余ったか」という家計簿の収支に近いです。CFは「実際に財布や口座の現金がどう動いたか」というお金の出入りそのものを追う感覚に近いでしょう。このたとえで考えると、役割の違いがかなり身近に感じられるのではないでしょうか。

また、利益と現金の違いは特に大切です。PLで利益が出ていても、売掛金として未回収の売上が多ければ、現金は増えていないかもしれません。逆に、設備を買って大きな現金支出があっても、その年のPLでは一度に全額費用にならず、減価償却として少しずつ費用化されることがあります。こうしたズレがあるため、PLの黒字だけで安心するのではなく、CFで現金の裏づけを見ることが重要になるのです。そして、その現金の結果は最終的にBSの現金預金残高にも影響していきます。

初心者の方におすすめなのは、「BSは残高」「PLは成績」「CFは現金」と短く覚える方法です。この3つの言葉を頭に置いておくだけでも、資料を見たときに迷いにくくなります。もちろん実務ではもっと細かな分析が必要になりますが、最初の一歩としては十分です。完璧に項目名を覚えることよりも、「この表は何を知るために見るのか」を意識することのほうが、ずっと大切でございます。

3つの表はどうつながっているのか|別々ではなく連動して動く

財務三表は別々の書類ですが、実際にはきれいにつながっています。このつながりが見えるようになると、決算書への理解がぐっと深まります。いちばんわかりやすいのは、PLの最終利益がBSの純資産に影響するという関係です。会社が利益を出せば、その利益は内部に蓄積されて利益剰余金となり、BSの純資産を増やす方向へ働きます。反対に赤字が続けば、純資産は減っていきます。つまり、PLで稼いだ結果がBSの体力を育てることにつながるのです。

CFとの関係も重要です。PLで計上された利益が、そのまま現金になるわけではないため、PLの情報をもとに調整しながら、実際の現金の増減をCFで表します。たとえば、売上が計上されても売掛金が増えただけなら、利益は増えていても現金はまだ入っていません。そのため、営業CFでは売掛金の増加をマイナス要因として調整します。逆に、減価償却費はPLで費用になっていても現金支出を伴わないため、営業CFでは足し戻しされることがあります。こうして利益と現金の差が整理されるのです。

そして、CFの最終結果として現金が増えたり減ったりすると、その結果はBSの現金預金残高に反映されます。つまり、BSの現金残高は、前期末の残高に当期のCFの増減を加えたものとしてつながっていくわけです。この流れをざっくり言えば、「PLで利益が生まれ、その中身をCFで現金に引き直し、その結果がBSにたまる」というイメージです。もちろん実務ではもっと細かな要素がありますが、最初はこの理解で十分に役立ちます。

サンプルで見てみましょう。たとえば、カフェが当期に100万円の利益を出したとします。しかし、そのうち30万円分はまだ入金されていない売掛金でした。また、10万円の減価償却費が含まれていました。この場合、PL上の利益は100万円でも、営業CFは単純に100万円にはなりません。未回収の30万円は現金ではないため差し引き、減価償却費10万円は現金支出を伴わないため足し戻します。すると、おおまかには80万円の営業CFになります。この80万円が最終的にBSの現金残高を押し上げる方向へ働くのです。

このつながりを理解しておくと、経営判断にも役立ちます。たとえば、PLだけ見て好調に見える会社でも、売掛金が急増して営業CFが悪化していれば、入金管理に課題があるかもしれません。逆に、一時的に利益が落ちていても、BSに十分な自己資本と現金があり、CFも安定していれば、すぐに危険とは言えない場合もあります。数字を一面的に見るのではなく、3つの表をつなげて読むことが、実務でもっとも大切な姿勢のひとつです。

初心者がまず見るべきポイント|全部読めなくても大丈夫

決算書を前にすると、「全部を細かく読まなければいけないのでは」と身構えてしまう方もいらっしゃいます。けれども、最初からすべての勘定科目を完璧に理解する必要はありません。まずは、会社の大まかな状態がわかるポイントに絞って見るだけでも十分です。むしろ、細部に入り込む前に全体の骨格をつかむほうが、理解しやすく、実務でも役に立ちます。ここでは、BS・PL・CFそれぞれで初心者の方が注目しやすい点を、やわらかく整理いたします。

BSでは、まず現金預金、借入金、純資産に注目すると全体像が見えやすいです。現金預金が十分にあるか、借入金が過大ではないか、純資産がしっかり積み上がっているかを見るだけでも、かなり印象が変わります。さらに、流動資産と流動負債のバランスを見ると、短期的な支払いに耐えられるかの感覚もつかめます。たとえば、手元資金が少ないのに1年以内返済の借入が多ければ、資金繰りに注意が必要かもしれません。まずは「今の体力」を見るつもりで眺めるとよいでしょう。

PLでは、売上高、営業利益、当期純利益の3つを見るとわかりやすいです。売上が伸びているか、営業利益がきちんと出ているか、最終利益が安定しているかを見るだけでも、その会社の稼ぐ力の大枠がつかめます。特に営業利益は、本業で利益を出せているかを見る重要な数字です。売上が大きくても営業利益がとても薄い場合、価格競争が激しいのか、コスト管理に課題があるのかもしれません。数字の大きさだけでなく、前年と比べてどう変化しているかを見ることも大切です。

CFでは、営業活動によるキャッシュ・フローをまず見るのがおすすめです。営業CFが継続的にプラスである会社は、本業で現金を生み出せている可能性が高いです。次に、投資CFがどのような内容かを見ると、将来に向けた設備投資をしているのか、それとも資産を売って現金を確保しているのか、といった背景が見えてきます。財務CFは、借入や返済の動きを表すため、資金調達への依存度や返済余力を考える手がかりになります。とりわけ、営業CFが弱いのに財務CFばかりプラスなら、その資金構造には注意が必要かもしれません。

全部を一度に理解できなくても、まずは「BSで体力」「PLで稼ぐ力」「CFで現金の流れ」と覚えておくだけで十分前進です。そして、可能であれば前年との比較をすることをおすすめいたします。単年だけでは見えにくい変化も、2期分、3期分と並べると傾向が見えてまいります。売上は伸びているのに現金が減っている、利益は横ばいなのに借入が増えている、といった変化は、比較して初めて気づけることが多いのです。

よくある誤解|黒字なら安心、赤字なら危険とは限らない

BS・PL・CFを学ぶとき、初心者の方がつまずきやすい誤解がいくつかあります。その代表が、「黒字なら安心」「赤字なら危険」という単純な見方です。もちろん利益は大切ですが、黒字であっても資金繰りが悪ければ経営は苦しくなりますし、赤字でも一時的な投資や特殊要因によるもので、BSやCFが健全ならすぐに危険とは言えないこともあります。数字はひとつだけで決めつけず、背景を合わせて読むことが大切です。

たとえば、売上が好調でPLが黒字でも、売掛金の回収が遅れて現金が入ってこなければ、仕入れ代金や人件費の支払いに困ることがあります。これがいわゆる「黒字倒産」と呼ばれる現象につながることもあります。反対に、新規出店や設備投資で一時的に利益が圧迫されてPLが赤字でも、その投資が将来の成長につながるものであり、営業CFやBSに十分な余裕があれば、必ずしも悲観する必要はありません。PLだけで判断しないことが大切です。

もうひとつの誤解は、「現金が多い会社は必ず良い会社」という見方です。確かに現金の厚みは安心材料になりますが、現金をため込むだけで成長投資が進んでいない場合もあります。反対に、現金が一時的に少なく見えても、営業CFが安定していて、必要な投資や返済が計画的に行われているなら、大きな問題ではないこともあります。現金残高そのものだけではなく、その会社が現金をどう生み、どう使っているのかを見ることが重要です。

また、「借入が多いから悪い」とも限りません。借入は返済義務があるため慎重に見る必要がありますが、成長投資のために適切に活用されている場合もあります。大切なのは、借入によって何を実現しようとしているのか、返済可能性はあるのか、本業で十分なキャッシュを生み出せているのかです。BS・PL・CFを組み合わせて見れば、借入の意味合いもかなり変わって見えてきます。数字の表面だけでなく、流れや背景を読む姿勢がとても大切です。

仕事や経営でどう活かせるか|読む力はそのまま判断力になる

BS・PL・CFの理解は、単なる会計知識にとどまりません。仕事や経営の現場では、数字を読む力がそのまま判断力につながる場面がたくさんあります。たとえば、経営者であれば、「売上は伸びているのに現金が苦しいのはなぜか」「設備投資のタイミングは適切か」「借入を増やしても返済に耐えられるか」といった判断に役立ちます。感覚だけで経営するのではなく、数字の裏づけを持って意思決定できるようになるのです。

経理や財務の担当者にとっても、3つの表のつながりを理解していることは大きな強みです。単に仕訳をこなすだけでなく、その処理がBS・PL・CFにどう影響するかが見えるようになると、業務の質がぐっと上がります。上司や経営陣から数字について質問されたときにも、表面的な説明ではなく、全体像を踏まえた答えがしやすくなります。会計実務の現場では、この「つながりで考える力」がとても重宝されます。

営業職や企画職の方にも、財務三表の読み方は役立ちます。取引先の安全性を見たいとき、自社の事業計画を上司へ説明したいとき、新規案件にどれだけ投資余力があるかを考えたいときなど、数字に対する理解があると提案の説得力が増します。特に管理職になると、部門の損益だけでなく、投資回収や資金効率まで考える場面が増えますので、PLだけでなくBSやCFも読めることが強みになります。

就職活動や転職活動でも、BS・PL・CFの知識は企業を見る目を養ってくれます。売上が伸びている会社でも利益率が低いのか、自己資本が厚いのか、営業CFが安定しているのかを見れば、企業研究の深さが変わります。面接やエントリーシートでも、「御社は売上成長だけでなく営業CFも安定しており、持続的な成長力を感じました」といった視点があると、表面的ではない理解として伝わりやすくなります。数字は冷たく見えるかもしれませんが、実は会社の個性や戦略を映し出す、とても豊かな情報なのです。

まとめ|BSは体力、PLは稼ぐ力、CFは現金の流れ

BS・PL・CFは、会社を理解するための基本となる3つの資料です。BSはある時点の財産や負債、純資産を示し、会社の土台や安定性を見るための表です。PLは一定期間の売上や費用、利益を通じて、会社の稼ぐ力を示します。CFは実際の現金の増減を追いかけることで、資金繰りや支払余力を映し出します。どれも大切ですが、役割はそれぞれ違います。そして、3つを合わせて読むことで、会社の実像がようやく立体的に見えてまいります。

初心者の方は、まず「BSは残高」「PLは利益」「CFは現金」というシンプルな理解から始めると、混乱しにくくなります。そのうえで、PLの利益がBSの純資産に影響し、CFの現金増減がBSの現金残高につながるという関係を意識すると、数字がばらばらではなく、ひとつの流れとして見えてきます。会計の勉強というと難しそうに感じられますが、本質は「会社の今」「会社の成績」「会社のお金の流れ」を順番に見ることなのです。

特に、これから経営に関わる方、会社の数字をもっと理解したい方、就活や投資で企業を見る目を養いたい方には、財務三表の基本理解はとても心強い武器になります。最初から完璧に読めなくても大丈夫です。まずはひとつの会社について、BS・PL・CFを並べて、「この会社はどんな体力があり、どう稼ぎ、現金をどう動かしているのかしら」と考えてみてください。その視点が持てるだけでも、数字の見え方は大きく変わります。

数字は無機質な記号のように見えて、実は会社の努力や課題、戦略や未来への投資を語ってくれるものです。BS・PL・CFを理解することは、単に会計を学ぶことではなく、会社の姿をより深く知ることにつながります。ぜひ、難しそうという印象だけで遠ざけず、まずはこの3つの役割の違いから親しんでみてくださいませ。そこから先は、驚くほど実務にも日常にも役立つ世界が広がってまいります。

BS(貸借対照表)

PL(損益計算書)

CF(キャッシュ・フロー計算書)

株式会社greeden