ブログ一覧

専門家の最新記事

mirabonは専門家の敵ではない|生成AI時代に税理士・会計士・コンサルタントが選ぶべき新しい協業の形

2026年05月18日

mirabonは専門家の敵ではない|生成AI時代に税理士・会計士・コンサルタントが選ぶべき新しい協業の形

生成AIの登場により、専門家の仕事は大きな転換点を迎えています。文章作成、資料作成、財務分析、調査、レポート作成、提案書のたたき台づくりなど、これまで専門家が多くの時間をかけて行ってきた業務の一部は、AIによって短時間で作成できるようになりました。米国を中心に、コンサルティング業界でも生成AIの活用が急速に進み、調査・分析・資料作成といった知的作業の進め方そのものが変わり始めています。

こうした流れを見ると、「AIは専門家の仕事を奪うのではないか」「税理士や会計士、コンサルタントの価値は下がってしまうのではないか」と不安に感じる方もいらっしゃるかもしれません。たしかに、生成AIは非常に高い能力を持っています。一定の条件を与えれば、財務レポートの下書き、経営課題の整理、比較資料、提案書の構成案などを素早く作ることができます。これまで人が時間をかけていた作業が、AIによって短縮される場面は、今後さらに増えていくでしょう。

しかし、ここで大切なのは、AIを「専門家の敵」と見るのではなく、専門家の力を広げるパートナー として捉えることです。mirabonは、まさにその考え方から生まれたサービスです。一見すると、財務分析や経営支援資料をAIが作成するため、専門家の仕事を置き換える存在のように見えるかもしれません。けれども、mirabonが目指しているのは、専門家を不要にすることではありません。むしろ、専門家が今まで時間をかけて作っていた資料のたたき台を、代わりに素早く整え、専門家が本当に価値を発揮すべき時間を増やすことです。

AIがどれほど進化しても、最後に必要なのは専門家の判断です。顧問先の社長が何に悩んでいるのか。数字の裏側にどのような事情があるのか。今このタイミングで、どの言葉を選べば相手に届くのか。経営者の不安をどう受け止め、どのように背中を押すのか。こうした部分は、単なるデータ処理では完結しません。専門家の経験、洞察、責任感、そして相手を思う気持ちがあってこそ、価値ある支援になります。

生成AIによって、専門家の仕事は「なくなる」のではなく「変わる」

生成AIの進化によって、専門家の仕事は確実に変わっています。特に、情報整理、文章化、要約、レポート作成、比較表の作成、分析コメントの下書きといった業務は、AIとの相性が高い領域です。実際に、コンサルティング業界ではAIを活用することで、作業のスピードや生産性が向上することが確認されています。ハーバード・ビジネス・スクールとBCGによる研究では、生成AIを使ったコンサルタントが、一定の業務でより多くのタスクを短時間でこなし、成果物の品質も高まったことが報告されています。

このような事例を見ると、専門家の役割がAIに置き換えられるように感じるかもしれません。けれども、本当に置き換わっているのは、専門家のすべての仕事ではなく、業務の一部です。たとえば、資料の骨子を作ること、財務数値を整理すること、一般的な改善提案を文章化することは、AIが得意な領域です。一方で、その会社にとって何が最も重要なのかを見極めること、社長の性格や経営方針を踏まえて言葉を選ぶこと、実行可能な提案に落とし込むことは、専門家の判断が必要です。

つまり、生成AIの登場によって専門家が不要になるのではなく、専門家は「作業者」から「判断者」「編集者」「伴走者」へと役割を変えていくことが求められています。これまで資料作成に多くの時間を使っていた専門家は、その時間を顧問先との対話、課題の深掘り、提案の磨き込み、実行支援へ使えるようになります。これは、専門家にとって脅威であると同時に、大きな機会でもあります。

AIがある時代に評価される専門家は、AIを使わない専門家ではなく、AIを使いこなし、そこに自分の経験と責任ある判断を重ねられる専門家です。mirabonは、そのような専門家の働き方を支えるためのパートナーとして位置づけられます。

mirabonが担うのは「専門家の代替」ではなく「専門家の下準備」

mirabonの役割は、専門家の代わりに最終判断をすることではありません。mirabonが担うのは、専門家が顧問先に価値を届ける前の、資料作成や分析整理の下準備です。たとえば、決算書や試算表をもとに財務状況を整理し、経営課題のたたき台を作り、銀行目線での評価ポイントをまとめ、キャッシュフローの見える化を行い、提案資料として使える形に整えます。

税理士事務所や会計事務所では、月次報告、決算報告、融資相談、資金繰り相談、経営計画の作成など、さまざまな場面で資料が必要になります。これらの資料を一社ごとにゼロから作るには、かなりの時間がかかります。所長先生やベテラン担当者であれば質の高い資料を作れても、忙しさの中で毎月継続するのは簡単ではありません。また、若手スタッフに同じ品質を求めるには、教育にも時間がかかります。

mirabonは、こうした資料作成の負担を軽くします。AIが財務データを整理し、見やすいレポートや提案資料のたたき台を作ることで、専門家は「ゼロから作る時間」を減らせます。そして、その分の時間を「この顧問先にはどの表現が伝わるか」「この課題は本当に優先順位が高いか」「社長に今伝えるべきことは何か」といった、より本質的な判断に使えるようになります。

これは、専門家の価値を下げるものではありません。むしろ、専門家の価値をよりはっきりさせるものです。AIが作れる部分をAIに任せることで、専門家はAIにはできない部分に集中できます。数字の意味を読み解き、経営者の不安を受け止め、実行できる提案に変える。そこにこそ、専門家の本当の力があります。

最後に必要なのは、専門家の意見と思い

どれほど優れたAIでも、顧問先の歴史や社長の悩み、会社の空気感までは完全には分かりません。数字だけを見れば「販管費を削減すべき」と見える場面でも、その費用が将来の採用や営業強化のために必要な投資であることもあります。売上が減っている会社でも、あえて採算の悪い取引を整理している途中かもしれません。借入が増えている会社でも、将来の成長に向けた前向きな設備投資である場合もあります。

こうした背景を理解できるのは、日頃から顧問先と向き合っている専門家です。社長の言葉を聞き、現場の事情を知り、過去の経緯を踏まえたうえで、数字を解釈する。そこには、人間にしかできない深い理解があります。AIが出した分析結果は、あくまで材料です。その材料をどう読み、どう伝え、どの提案に仕上げるかは、専門家の役割です。

特に、税理士、会計士、経営コンサルタントなどの専門家は、単に資料を作る人ではありません。経営者が一人で抱えている不安を言葉にし、数字を通じて現状を整理し、次の一手を一緒に考える存在です。ときには厳しいことを伝え、ときには背中を押し、ときには選択肢を広げる。その姿勢こそが、専門家への信頼を生みます。

mirabonは、その大切な役割を奪うためのものではありません。むしろ、専門家が本来の力を発揮しやすくするための道具です。資料作成に追われる時間を減らし、顧問先の未来を考える時間を増やす。AIが作ったたたき台に、専門家の意見と思いを重ねる。そこから、AIだけでも人だけでも作れない、より良い経営支援が生まれます。

専門家にとってAI活用は「効率化」だけではない

AI活用というと、作業時間の短縮や人件費削減ばかりが注目されがちです。もちろん、効率化は大きなメリットです。月次報告資料や財務分析レポートを作る時間が短くなれば、事務所全体の生産性は高まります。繁忙期の負担を軽くし、スタッフの残業を減らし、より多くの顧問先へ質の高い資料を届けることも可能になります。

しかし、AI活用の本当の価値は、効率化だけではありません。AIによって資料作成のハードルが下がると、これまで一部のベテランしかできなかった経営支援を、事務所全体で提供しやすくなります。若手スタッフでも、AIが作ったレポートをもとに、所長先生の確認を受けながら顧問先へ説明できるようになります。これにより、事務所のサービス品質を標準化し、人材育成にもつなげることができます。

また、AIを活用することで、顧問先への提案機会も増えます。たとえば、決算報告の際に財務評価レポートを添える。融資相談の前に銀行目線の評価ポイントを整理する。月次面談でキャッシュフローの見通しを見える化する。こうした提案は、顧問先にとって分かりやすく、専門家の価値を感じやすいものです。

つまり、AIは単に作業を早くするだけではなく、専門家が提供できるサービスの幅を広げます。これまで時間の制約で十分にできなかった経営支援を、より多くの顧問先へ届けることができるようになります。mirabonは、専門家が高付加価値業務へ踏み出すための入口にもなり得るのです。

mirabonが目指すWin-Winな関係

mirabonは、専門家と競争するために生まれたサービスではありません。mirabonが目指しているのは、専門家とAIが互いの強みを活かし合うWin-Winな関係です。AIは、大量の情報を整理し、資料を素早く作り、分析のたたき台を提供することが得意です。一方、専門家は、顧問先の事情を理解し、責任ある判断を行い、相手に届く言葉で提案することができます。

この2つが組み合わさることで、経営支援の質は高まります。AIだけでは、顧問先に寄り添った提案にはなりにくいかもしれません。反対に、人だけで対応しようとすると、資料作成に時間がかかり、提供できる件数や頻度に限界が出ます。AIと専門家が役割分担することで、スピードと深みを両立できるようになります。

mirabonが専門家の皆さまを募集しているのは、この新しい関係を一緒に築きたいからです。AIが作る資料を、専門家がどう磨き上げるのか。顧問先にどのように届ければ、経営判断に役立つのか。税理士事務所、会計事務所、コンサルタント、金融支援に関わる専門家の知見が加わることで、mirabonはより実務に根ざしたサービスへ成長していきます。

これは、AI企業と専門家の一方通行の関係ではありません。専門家がAIを使い、AIもまた専門家の知見によって育っていく。現場の声を反映し、より使いやすく、より顧問先に届く形へ進化していく。そのような協業こそ、これからの時代に必要な関係性です。

AI時代に選ばれる専門家とは

AI時代に選ばれる専門家は、AIよりも速く作業する人ではありません。AIが作ったものを正しく読み、必要な修正を加え、顧問先に合わせて意味づけできる人です。つまり、AIを拒む専門家ではなく、AIを使いこなしながら、自分の判断と経験を重ねられる専門家が選ばれていきます。

たとえば、AIが「粗利率の低下」を指摘したとします。そこで専門家は、顧問先に「なぜ粗利率が下がったのか」を確認します。仕入価格の上昇なのか、値引きの増加なのか、利益率の低い商品の販売増加なのか。それを社長と一緒に考え、次の打ち手を決めます。AIはきっかけを作り、専門家が対話によって答えに近づけるのです。

また、AIが「借入依存度が高い」と示した場合でも、専門家はその背景を見ます。事業拡大のための前向きな借入なのか、資金繰り悪化を補うための借入なのか。返済計画は無理がないか。金融機関にどう説明すべきか。こうした判断は、顧問先との関係性や経験に基づくものです。AIは材料を提示できますが、最終的な判断には専門家の視点が欠かせません。

これからの専門家には、会計や税務の知識に加えて、AIを使う力、資料を編集する力、経営者に伝える力が求められます。mirabonは、その新しい専門家像を支えるためのツールです。AIを恐れるのではなく、AIを味方につける。そうすることで、専門家はより人間らしい価値を発揮できるようになります。

一緒に、AIがある未来を考えませんか

生成AIは、これからも進化し続けます。できることは増え、資料作成や分析のスピードはさらに高まっていくでしょう。その流れを止めることはできません。だからこそ、私たちはAIをどう使うのか、専門家としてどのような価値を届けるのかを、今から真剣に考える必要があります。

mirabonは、AIが専門家を置き換える未来ではなく、AIと専門家が協力し、顧問先により良い支援を届ける未来を目指しています。AIが下準備を担い、専門家が判断し、思いを込めて伝える。AIが資料作成の負担を減らし、専門家が経営者との対話に時間を使う。その先には、今よりも深く、今よりも実践的な経営支援が広がっています。

専門家の皆さまには、これまで積み重ねてきた経験があります。顧問先と向き合ってきた時間があります。数字の奥にある経営者の悩みを知っています。その価値は、AIが登場したからといって消えるものではありません。むしろ、AIがあるからこそ、その価値はより鮮明になります。

mirabonは、専門家の皆さまとともに、AI時代の新しい経営支援を作っていきたいと考えています。AIを敵として見るのではなく、信頼できるパートナーとして活用する。専門家の知見とAIの力を組み合わせ、顧問先にもっと良い未来を届ける。そんなWin-Winな関係を、ぜひ一緒に築いていきませんか。

まとめ|AIは専門家を奪うものではなく、専門家の価値を引き出すもの

生成AIの進化により、専門家の仕事の一部は確かに変わり始めています。資料作成、分析、要約、提案書の下書きなどは、AIによって大きく効率化される領域です。しかし、それは専門家の価値がなくなるという意味ではありません。むしろ、専門家が本当に力を発揮すべき領域が、よりはっきりしてきたということです。

mirabonは、専門家の代わりに最終判断をする存在ではありません。専門家が今まで時間をかけて作っていた資料や分析のたたき台を、素早く整えるパートナーです。そして最後に、そこへ専門家の経験、意見、思いを重ねることで、顧問先に届く本物の提案になります。

AIが得意なことはAIに任せ、専門家は人にしかできないことへ集中する。これが、これからの時代の自然な働き方です。社長の不安に寄り添い、数字の意味を伝え、未来の選択肢を一緒に考える。その役割は、これからも専門家にしか担えない大切な価値です。

AIがある未来は、専門家にとって不安な未来ではなく、新しい可能性に満ちた未来です。mirabonは、その未来を専門家の皆さまと一緒に考え、育てていきたいと願っています。専門家とAIが手を取り合うことで、経営支援はもっと速く、もっと深く、もっと温かいものになっていくはずです。

参考資料

Harvard Business School|Navigating the Jagged Technological Frontier: Field Experimental Evidence of the Effects of AI on Knowledge Worker Productivity and Quality

BCG|How People Create and Destroy Value with Generative AI

McKinsey|Superagency in the workplace: Empowering people to unlock AI’s full potential at work

PwC|2025 Global AI Jobs Barometer

mirabon公式サイト|AI経営ドクター

税理士

経営支援

財務分析

株式会社greeden

税理士と会計士の違いを徹底解説|仕事内容・独占業務・向いている相談内容までやさしく整理

2026年03月31日

税理士と会計士の違いを徹底解説|仕事内容・独占業務・向いている相談内容までやさしく整理

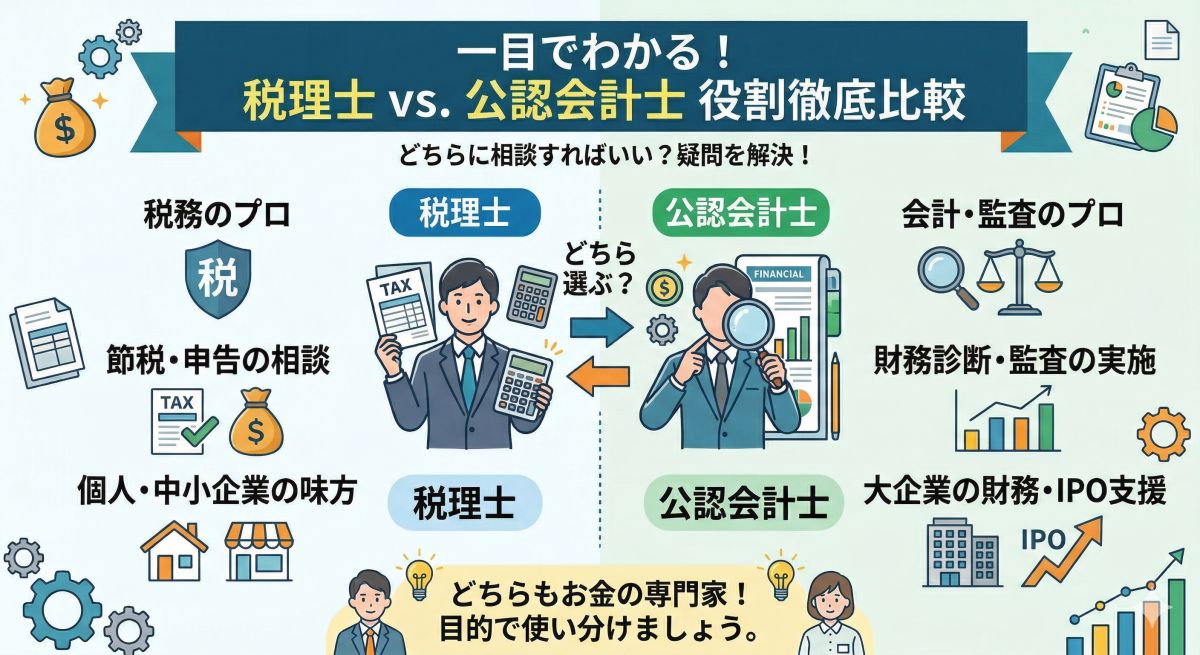

税理士と会計士は、どちらも「お金」と「数字」を扱う専門家として知られていますが、役割は同じではありません。名前が並べて語られることが多いため、「会社の数字を見る人」「税金にも詳しい人」というように、何となく似た仕事だと思われがちです。けれども実際には、制度上の位置づけも、中心となる業務も、依頼すべき場面も、かなり異なります。結論から申し上げると、税理士は税務の専門家、公認会計士は監査と会計の専門家として理解すると、全体像をつかみやすくなります。

この記事は、個人事業主としてこれから確定申告が必要になる方、小さな会社を経営していて顧問選びに迷っている方、経理や財務の仕事に興味がある学生さん、転職や資格取得を考えている社会人の方に特に役立ちます。また、「税理士に頼むべきこと」と「会計士に相談すべきこと」を混同したくない経営者の方にも向いています。業務の境界をあいまいに書いてしまうと誤解を招きやすいため、本記事では制度上の違いを丁寧に整理しながら、独占業務に関する表現も慎重に扱います。

まず結論|税理士は“税金の実務”、会計士は“財務情報の信頼性”

いちばん大きな違いは、専門領域の中心です。税理士は、申告納税制度のもとで、納税者の税務を支える専門家です。個人や法人が税法に沿って適正に申告・納税できるように助言し、税務に関する手続きを専門的に扱います。一方、公認会計士は、企業などが外部へ公表する財務情報について、その信頼性を担保する役割を担う専門家です。とくに監査の分野では、投資家や債権者など社外の利害関係者が、その会社の財務情報を信頼できるかどうかに深く関わります。

この違いを日常の場面に置き換えると、税理士は「税金を正しく計算し、申告し、税務上の論点を整理する」場面で頼りになる存在です。たとえば、法人決算に伴う税務申告、消費税の扱い、相続税の相談、税務調査への対応などは、税理士の専門性が発揮されやすい領域です。対して公認会計士は、「会社が外部に示す財務情報の信頼性を第三者の立場から確かめる」場面で本領を発揮します。上場企業や一定の法人で行われる法定監査、IPO準備、内部統制の整備、会計処理の妥当性の検討などで、会計士の専門性がよりはっきり表れます。

たとえば、年商数千万円規模の小規模事業者が「帳簿の整理と申告をきちんとしたい」と考えるなら、まずは税理士への相談が現実的です。反対に、上場準備を進める企業が「外部から見た財務情報の信頼性をどう高めるか」を考えるなら、公認会計士の関与が重要になります。同じ“数字の専門家”でも、誰のために、どの数字を、どんな目的で扱うのかが違うのです。

税理士の役割|納税者の立場に立って税務を支える専門家

税理士は、税務に関する専門家として、納税義務者の信頼に応えることを使命とする資格です。実務では、会社や個人事業主、資産家、相続人などの依頼を受け、税務に関する手続きや相談に対応します。中小企業にとってはもっとも身近な専門家の一人で、月次の試算表の確認、決算対策、節税以前の基本整備、資金繰りを踏まえた納税見込みの把握など、日常経営に近い場所で伴走するケースが多く見られます。

税理士法上、税理士業務として位置づけられている中心は、税務代理・税務書類の作成・税務相談です。ここで大切なのは、「税金の話なら全部同じ」という理解を避けることです。たとえば、経理担当者が社内で帳簿を作成することや、会計ソフトへ日々の仕訳を入力することと、税務上の判断を行い、申告書を専門家として作成・代理することは、同じではありません。税理士の価値は、単なる入力作業そのものよりも、その先にある税法の解釈、申告の適法性、納税者の状況に応じた対応にあります。

具体例で見ると、法人の決算が近づいたときに「役員報酬を来期どう設計するか」「交際費の取り扱いはどうなるか」「インボイス制度や消費税の判定をどう考えるか」といった論点は、単なる記帳では処理しきれません。相続の場面でも、「遺産分割の結果で税額がどう変わるか」「申告期限までにどの資料を整えるべきか」など、法律と実務が密接に絡みます。こうした場面で税理士は、申告や納税の実務を前提に、誤りや不利益を避けるための助言を行います。

また、税理士は中小企業の“相談相手”として機能することも少なくありません。社長が最初に税理士へ話すテーマは、必ずしも税金だけではなく、「この設備投資は今の会社に重いかしら」「法人化したほうがよいのかしら」「家族に事業承継するとき、何から準備すればよいのかしら」といった経営と生活の間にある悩みであることも多いものです。ただし、その相談の中でも、税務に関する判断や手続きについては、制度上きちんと資格者が担う必要があります。この線引きを理解しておくと、依頼側も安心して専門家を選べます。

公認会計士の役割|独立した立場で財務情報の信頼性を支える専門家

公認会計士は、監査および会計の専門家です。とくに象徴的なのは、独立した立場から行う監査証明です。企業が作成した財務書類について、外部の専門家が基準に沿って検証し、その情報が投資家や金融機関などにとって信頼できるかどうかを示す。この役割は、資本市場や企業社会の土台を支える大切な仕事です。会社内部の人ではなく、独立性を保った第三者が確認することに意味があります。

公認会計士というと、大手監査法人で上場企業を監査する姿を思い浮かべる方が多いかもしれません。それは確かに代表的な働き方ですが、実際の活躍の場はそれだけではありません。IPO準備企業へのアドバイス、内部統制の整備支援、M&Aに関する財務デューデリジェンス、企業再生、公共分野、非営利法人、大学法人、医療法人など、会計士の専門性が求められる場所は幅広く存在します。つまり、公認会計士は「監査ができる人」であると同時に、「会計の信頼性を軸に、組織の意思決定を支える人」でもあります。

ここで重要なのは、会計士の中心業務が“会社の数字を作ること”ではなく、“その数字の妥当性や信頼性を確かめること”にあるという点です。経理部門や財務部門が会社の中で数字をまとめ、公表資料を整える一方、公認会計士は独立した目線から確認し、必要な手続きを行い、最終的に意見を表明します。この立場の違いが、税理士との大きな相違点でもあります。税理士が納税者の実務を支える専門家だとすれば、公認会計士は企業の財務情報を社会に開く際の信頼を支える専門家といえるでしょう。

たとえば、これから上場を目指す会社では、単に利益を出すだけでは足りません。売上計上のルール、在庫の評価、関連当事者取引、内部統制、開示資料の整合性など、多くの観点から「外部の目に耐えるかどうか」が問われます。こうした場面では、公認会計士の知見が組織にとって非常に大きな意味を持ちます。税金の計算というよりも、企業の財務報告そのものの質と信頼を整える仕事だと考えると、役割が見えやすくなります。

独占業務の違い|似て見えても、法的に中心となる仕事は別もの

税理士と公認会計士の違いを語るうえで、独占業務は避けて通れません。ただし、ここは誤解を招きやすい部分でもあるため、表現を丁寧に整理することが大切です。税理士法では、税理士業務として、税務代理、税務書類の作成、税務相談が定められており、税理士または税理士法人でない者が、法律に別段の定めがある場合を除いて、税理士業務を行うことはできない仕組みです。つまり、税務実務の中核については、制度上きちんと担い手が限定されています。

一方、公認会計士法では、他人の求めに応じ報酬を得て、財務書類の監査または証明をすることが、公認会計士の業務の中核として位置づけられています。実務上は、監査法人とともに担われる場面も多く、上場会社監査などでは公認会計士制度が社会的な信頼確保の要となっています。ここでも、「数字を見てアドバイスすること」全般が独占されているわけではなく、財務書類の監査・証明という専門的・制度的な行為に意味があります。

この違いを乱暴にまとめてしまうと、「税理士は税金なら何でも」「会計士は会計なら何でも」という誤った印象が生まれます。実際には、経営コンサルティング、記帳の補助、経理体制の整備支援、財務分析など、資格者以外も関わり得る周辺業務があります。ただし、その周辺業務の中に、税務判断や税務手続きの代理、財務書類への監査証明のような制度上の中核業務を混ぜてしまうと問題になります。依頼者としては、「どこから先が専門資格によって支えられる領域なのか」を把握しておくことが、安心な委託につながります。

わかりやすい例として、会社の経理担当者が社内で月次決算資料をまとめること自体は、企業活動の一部です。しかし、その会社が公表する財務情報について独立した第三者として監査意見を表明することは、別の次元の仕事です。同様に、事業者が自分で会計ソフトへ入力することと、税務官公署に対する申告や主張を専門家として代理し、税務相談に応じることも同じではありません。ここを混同しないことが、資格制度を正しく理解する第一歩です。

実際にどんなとき、どちらへ相談すべきか

実務で迷いやすいのは、「いま自分が困っていることは、税理士案件なのか、会計士案件なのか」という点です。まず、個人事業主や中小企業で、「確定申告を整えたい」「法人税や消費税の申告をきちんとしたい」「相続税や贈与税の相談をしたい」「税務調査が入るので準備したい」という場合は、税理士への相談が基本になります。税務は期限や書類の形式、適用関係の判断が非常に重要なので、早めに税理士と連携したほうが安心です。

反対に、「株式上場を見据えて管理体制を整えたい」「監査対応を進めたい」「財務報告の信頼性を上げたい」「会計基準に照らして処理の妥当性を確認したい」という場合は、公認会計士の関与が重要です。会社が外部資金を集めたり、ステークホルダーへの説明責任を強めたりする局面では、会計士の視点が非常に効いてきます。特に成長企業では、税務だけでなく、会計方針や内部統制まで含めた整備が必要になるため、会計士との相性が事業成長に影響することもあります。

もちろん、実際の現場では両方の専門性が必要になる場面もあります。たとえば、企業再編や事業承継では、会計上の整理と税務上の整理が同時に必要になります。M&Aでも、買収価格の妥当性、財務面のリスク確認、税務ストラクチャーの検討など、複数の論点が並行して動きます。そのため、「税理士か会計士か、どちらか一方だけ」と決めつけるよりも、いまの論点が税務中心か、監査・会計中心かを見極める姿勢が大切です。必要に応じて、双方の専門家が連携する体制を考えるのが現実的です。

相談先選びで失敗しにくくするには、最初の面談で「何を頼みたいのか」をできるだけ具体化することがおすすめです。たとえば、「毎月の数字を見ながら税金も相談したい」「将来の上場を見越して内部管理を強くしたい」「相続が発生したので期限内申告まで伴走してほしい」といった伝え方をすると、専門家側も自分の守備範囲を示しやすくなります。資格名だけで判断するより、相談内容の性質から逆算して選ぶほうが、ずっと実務的です。

キャリア・難易度・働き方の違い

資格として見た場合も、税理士と公認会計士には違いがあります。税理士は税務を軸に顧客と長期で関わる働き方が多く、地域密着型の事務所から専門特化型の法人まで幅があります。法人顧問、相続専門、医療・不動産・国際税務など、特定分野に強みを持つ方も少なくありません。日々の相談に寄り添う仕事なので、制度理解だけでなく、相手の事情を聞き取り、わかりやすく伝える力がとても大切です。

公認会計士は、監査法人、コンサルティングファーム、事業会社の経理財務部門、CFO候補、独立開業など、働き方の選択肢が比較的広いのが特徴です。監査を起点として、会計・財務・内部統制・M&A・IPO支援へとキャリアを広げる方も多く見られます。企業や市場との接点が強いため、組織的なプロジェクトに関わる機会が多く、チームで動く仕事に魅力を感じる方には相性がよい場合があります。

向いている人の傾向も少し異なります。税理士は、顧客ごとの事情を丁寧にくみ取りながら、税法と実務を結びつけて支援することが得意な方に向きやすいです。個人・家族・中小企業オーナーの意思決定に深く関わることも多いため、継続的な信頼関係を築く力が強みになります。公認会計士は、会計基準や制度、内部統制、監査手続など、客観性と独立性が求められる場面で力を発揮しやすく、論理的な検証や全体設計が好きな方に向いています。

もっとも、どちらが上、どちらが難しい、と単純に比べるのはあまり意味がありません。役割が違う以上、求められる能力も違うからです。税理士は税務実務の深さが問われ、公認会計士は監査・会計の厳密さと独立性が問われます。依頼者の立場から見ても、資格の序列より、「今の課題に合った専門家かどうか」を見るほうがはるかに重要です。

税理士と会計士を混同しないための整理ポイント

最後に、混同しやすい点をやさしく整理いたします。第一に、税理士は税務の専門家、公認会計士は監査・会計の専門家という軸を忘れないことです。第二に、どちらも数字を扱うものの、税理士は納税者の税務実務に近く、公認会計士は財務情報の信頼性確保に近いという視点を持つことです。第三に、周辺業務が重なって見える場面があっても、制度上の中核業務は別であるため、依頼内容によって適切な資格者へ相談する必要があることです。

たとえば、「決算書を見て経営改善の助言がほしい」という相談だけでは、税理士と会計士のどちらが適切かは一概に決まりません。けれども、「法人税申告まで含めて支援してほしい」なら税務の論点が濃くなりますし、「上場準備のため財務報告の信頼性を高めたい」なら監査・会計の論点が濃くなります。相談内容をひとつ具体化するだけで、必要な専門性はかなり見えやすくなります。

また、公認会計士の中には税理士となる資格を有し、税理士登録を経て税務分野で活動する方もいらっしゃいます。そのため、現実の現場では「会計士でも税務に強い方」「税理士でも会計や経営支援に強い方」が存在します。ただし、それはあくまで適切な資格・登録のもとで業務が行われるという前提があってこそです。肩書きの印象だけで判断せず、どの資格・登録で、どの範囲を担当するのかを確認することが大切です。

税理士と会計士の違いを正しく理解すると、専門家選びがぐっとしやすくなります。税金の申告や税務相談を適切に進めたい方は税理士へ、財務情報の信頼性や監査、上場準備、会計制度対応を重視したい方は公認会計士へ。迷う場合は、まず自分の課題を言葉にしてみてください。「税金に関する手続きが中心なのか」「外部に示す数字の信頼性が中心なのか」。この問いに答えるだけでも、どちらへ相談すべきかが見えやすくなります。

まとめ

税理士と公認会計士は、どちらも企業や個人の活動を支える重要な専門家ですが、中心となる役割は異なります。税理士は税務の専門家として、税務代理、税務書類の作成、税務相談を通じて納税実務を支えます。公認会計士は監査・会計の専門家として、独立した立場から財務書類の監査・証明を担い、財務情報の信頼性を支えます。似ているようで、見ている先が違うのです。

そのため、専門家を選ぶときは、「数字に強そうだから」ではなく、「いま困っているテーマは税務か、監査・会計か」という視点で考えることが大切です。個人事業主の申告、中小企業の税務顧問、相続税の申告などは税理士が身近な選択肢になりますし、監査対応、IPO準備、会計基準対応、内部統制整備などは公認会計士の力が活きやすい領域です。必要に応じて両者が連携することも、実務ではとても自然な形です。

専門家との出会いは、事業や生活の安心につながります。だからこそ、資格の名前だけではなく、制度上の役割と相談内容の相性を理解して選ぶことが大切です。税理士と会計士の違いが見えてくると、「誰に何を頼むべきか」がはっきりし、無用な遠回りも減っていきます。数字の悩みを安心して任せるために、まずはこの基本の違いを押さえておくと心強いでしょう。

参考資料

税理士法(e-Gov法令検索)

公認会計士法(e-Gov法令検索)

国税庁:税理士の業務

国税庁:税理士法違反行為

国税庁:税理士制度

日本公認会計士協会:公認会計士の使命と仕事内容

税理士

公認会計士

独占業務

株式会社greeden